Avareum Market Outlook: November 2023

Macroeconomics

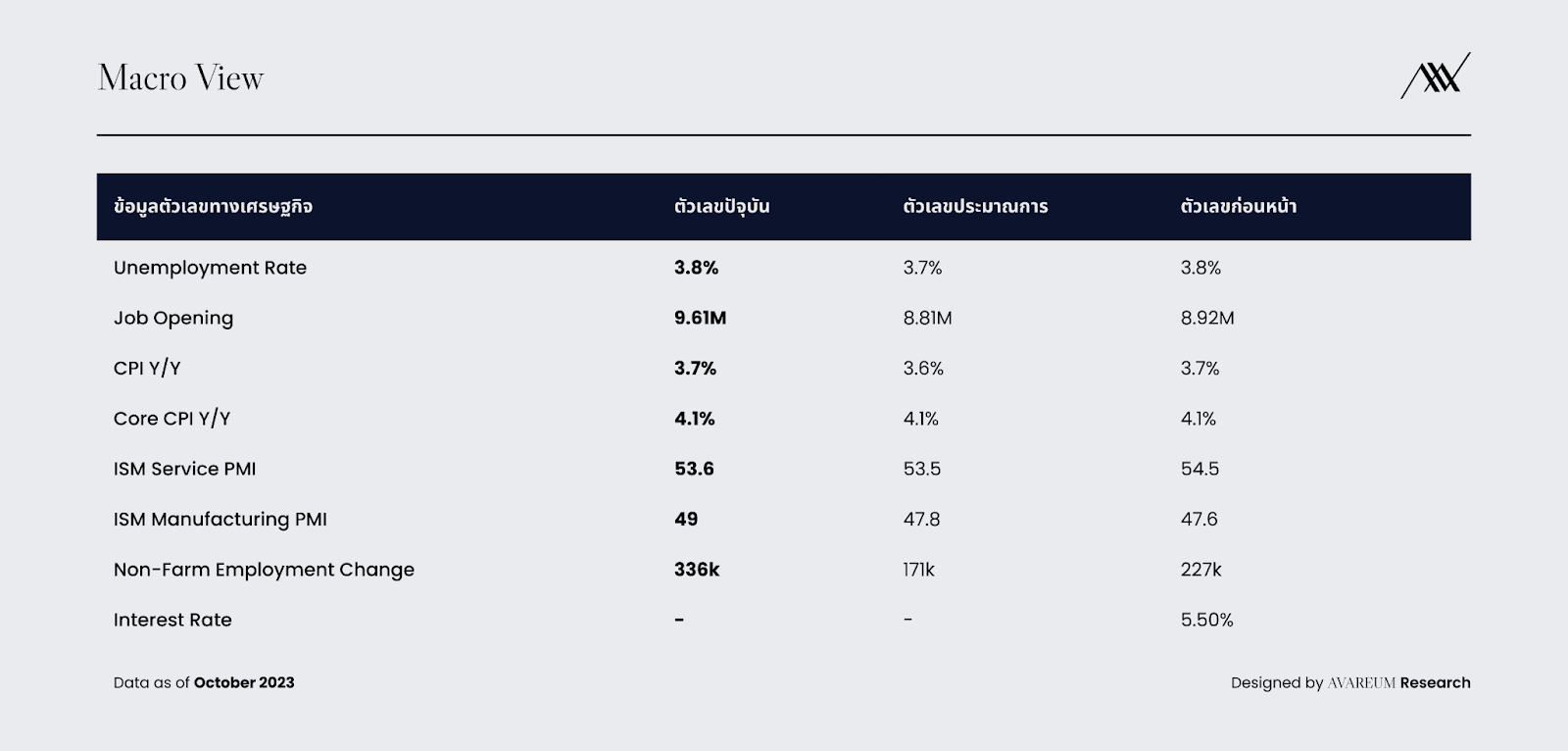

ในเดือนตุลาคมตัวเลขในฝั่งของ ISM Manufacturing PMI เริ่มปรับตัวดีขึ้น หลังจากที่ลดลงไปต่ำสุดที่ 47 แต่ตัวเลข Index ที่ยังต่ำกว่า 50 นั้นแปลว่าดัชนีภาคการผลิตยังหดตัวอยู่ ในส่วนของ Job Opening ก็ปรับตัวดีขึ้นกว่าช่วงเดือนที่ผ่านมา ตัวเลขอัตราการว่างงานยังคงเพิ่มขึ้นเล็กน้อยมาเป็น 3.8% แต่ก็ยังไม่สูงเท่าช่วงที่เกิด Recession ที่จะเพิ่มสูงขึ้นในระดับ 5-20% ในส่วนของ ยังคงทรง ๆ ในระดับ 3.6%-3.7% และ Core Inflation ไม่ได้ปรับตัวลดลงในช่วงเดือนที่ผ่านมา

ตารางที่ 1 ข้อมูลตัวเลขทางเศรษฐกิจของสหรัฐอเมริกา

FED Watch Tool

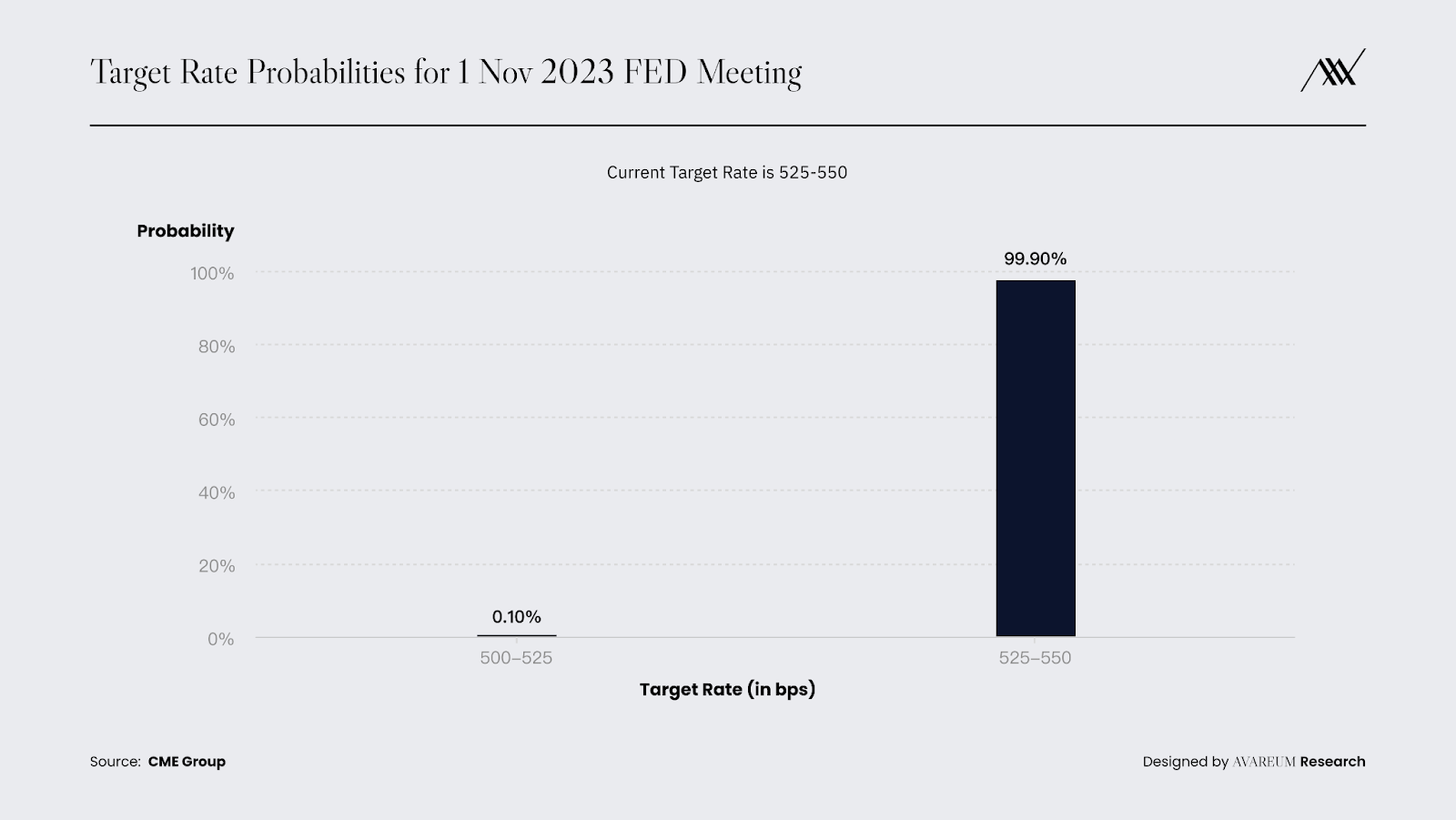

จากผลสำรวจนั้นมีโอกาสน้อยมากที่จะขึ้นดอกเบี้ยอีก 0.25% ในการประชุม FOMC ในครั้งถัดไป ในเดือนพฤศจิกายน ซึ่งถ้าเป็นแบบนั้นจริง ถ้า FED ยังยึดมั่นตามแผนเดิมว่าจะขึ้นให้ได้ในปี 2023 อีกซักครั้ง ก็จะเป็นการประชุมในวันที่ 14 ธันวาคม ที่จะเป็นการขึ้นครั้งสุดท้ายแล้วคงอัตราดอกเบี้ยในปี 2024

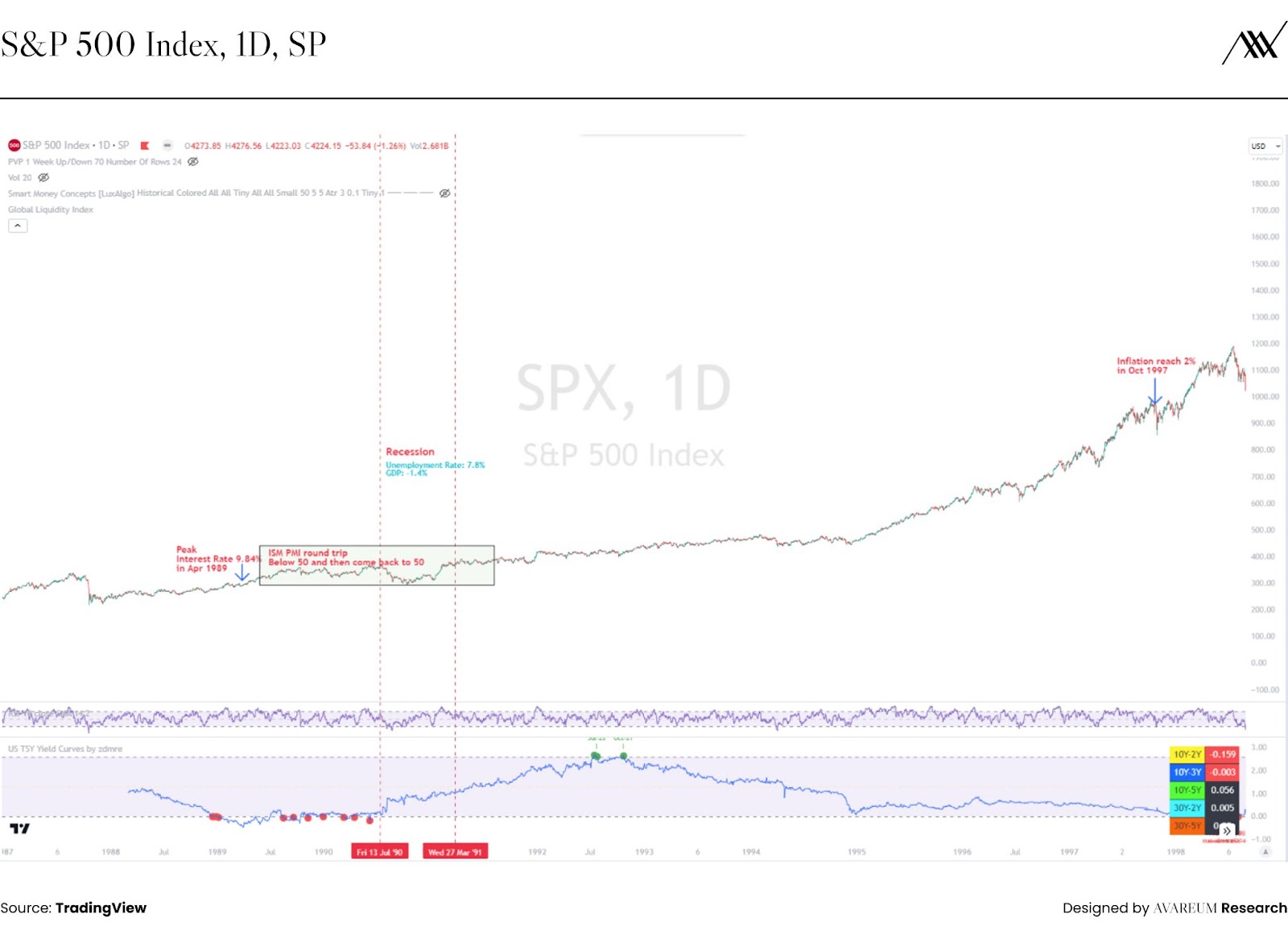

ทุกอย่างเริ่มจะเฉลยหมดแล้วในตัวแปรต่าง ๆ ไม่ว่าจะเป็น Peak Interest ในปี 2023 และแผนการที่จะคงอัตราดอกเบี้ยในช่วงปี 2024 หลังจากนั้นก็รอตัวเลขต่างๆ ปรับตัว มีตัวแปรตัวนึงที่น่าสนใจเป็น Leading Indicator ที่นอกเหนือจาก Invert Yield Curve และ Leading Economic Indicator (LEI) นั้นก็คือ ISM PMI โดยจากข้อมูลที่หาได้ตอนนี้คือตั้งแต่ปี 1970 ถึง ปัจจุบัน เกิด Inflation ทั้งหมด 8 ครั้ง ซึ่งสำหรับค่า ISM PMI ที่มาแตะ 47 นั้นมีโอกาสการเกิด Recession อยู่ประมาณ 50% ดังนั้นจากช่วงที่ผ่านมาค่า ISM PMI นั้นผ่านจุดนั้นมาแล้ว และมีการ Recovery จนในปัจจุบันดีดกลับมาที่ 49 เราสามารถตีความได้ว่าในฝั่งของ Production Manager เริ่มมีความมั่นใจเพิ่มขึ้นจากเดิม

ประกอบกับ LEI ที่มักจะเกิด Recession เมื่อมีค่าต่ำกว่า -4% ซึ่ง ณ ปัจจุบันก็ยังไม่เกิดขึ้น และสภาวะเศรษฐกิจจะเริ่ม Recovery หลังจากที่กลับตัวไปมากกว่า -4%

เราควรต้องรออีกไหม? เราลองมาดูข้อมูลย้อนหลังอย่างตลาด S&P 500 ประกอบกับข้อมูล Economic Data และ Leading Indicator ประกอบ

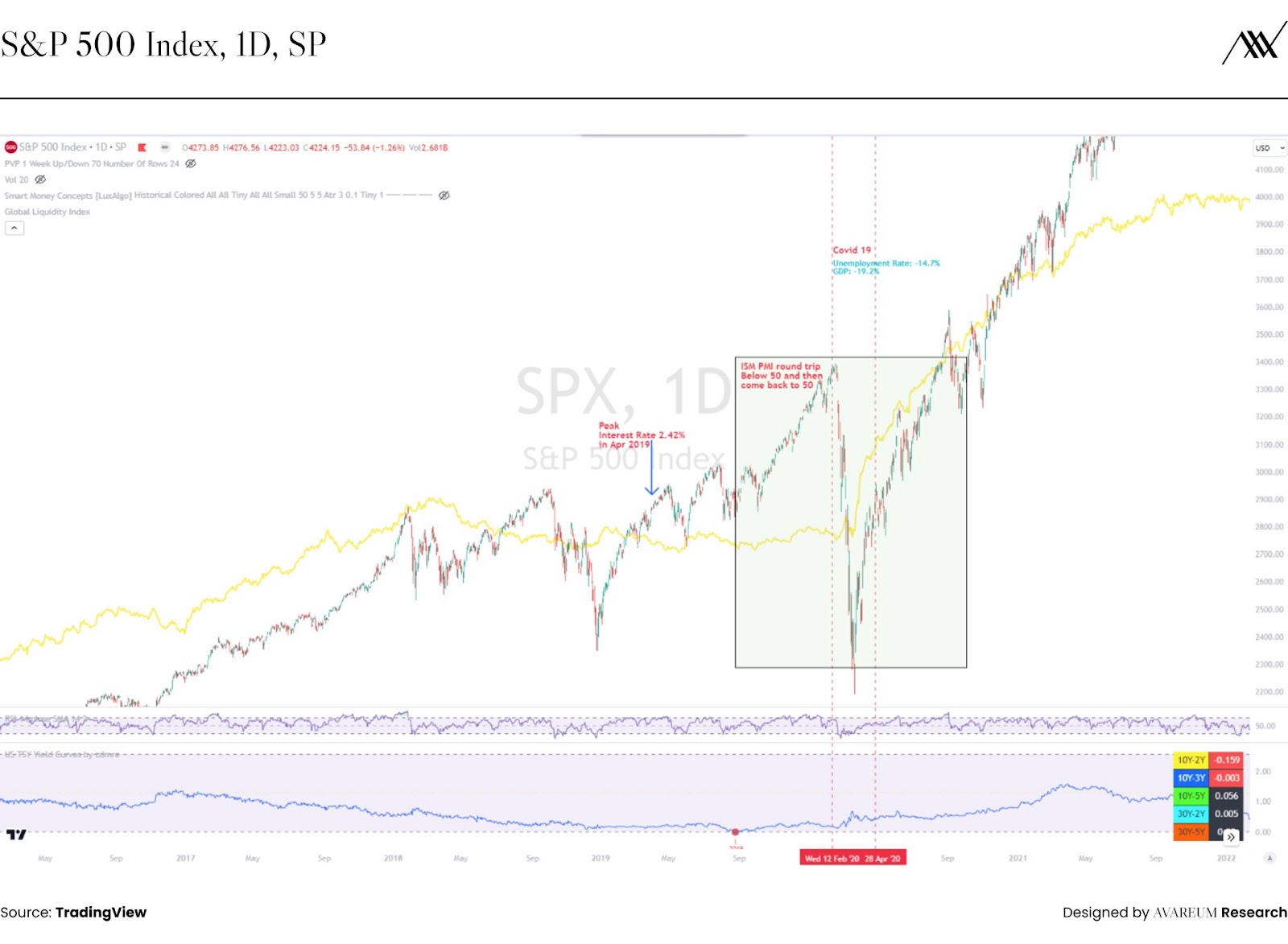

ในช่วงปี 1990 เกิด Recession ในช่วง กรกฏาคม 1990 - มีนาคม 1991 สิ่งที่เป็นสัญญาณเตือนเราที่มาค่อนข้าง Early คือ Invert Yield Curve (10Y Bond - 2Y Bond) จุดสีแดง หลังจากนั้นมีการขึ้นอัตราดอกเบี้ยจนถึงจุด Peak เพื่อทำการกดอัตราเงินเฟ้อในเดือนเมษายน 1989 หลังจากนั้นสัญญาณถัดมา ISM PMI มีค่าต่ำกว่า 50 กินช่วงระยะเวลาเกิดการเกิด Recession (กรอบสีเขียวอ่อน) หลังจากนั้น Yield Curve กลับไปเป็นปกติอีกครั้ง (จุดสีเขียว) หลายๆ สัญญาณนั้นบอกกับเราว่าตลาดเริ่มกลับมาดีแล้วไม่ว่าจะเป็น

- จุด Bottom ของ ISM PMI และเริ่มมีการกลับตัวในช่วง Recession

- Yield Curve กลับมาเป็นปกติ

แต่ถ้าเรากลัวมากและเลือกจะรอให้อัตราเงินเฟ้อเข้าสู่เป้าหมาย จะเห็นว่าเราต้องรอประมาณ 7ปี เลยทีเดียวในช่วงปี ในช่วงการเกิด Recession ในปี 1990

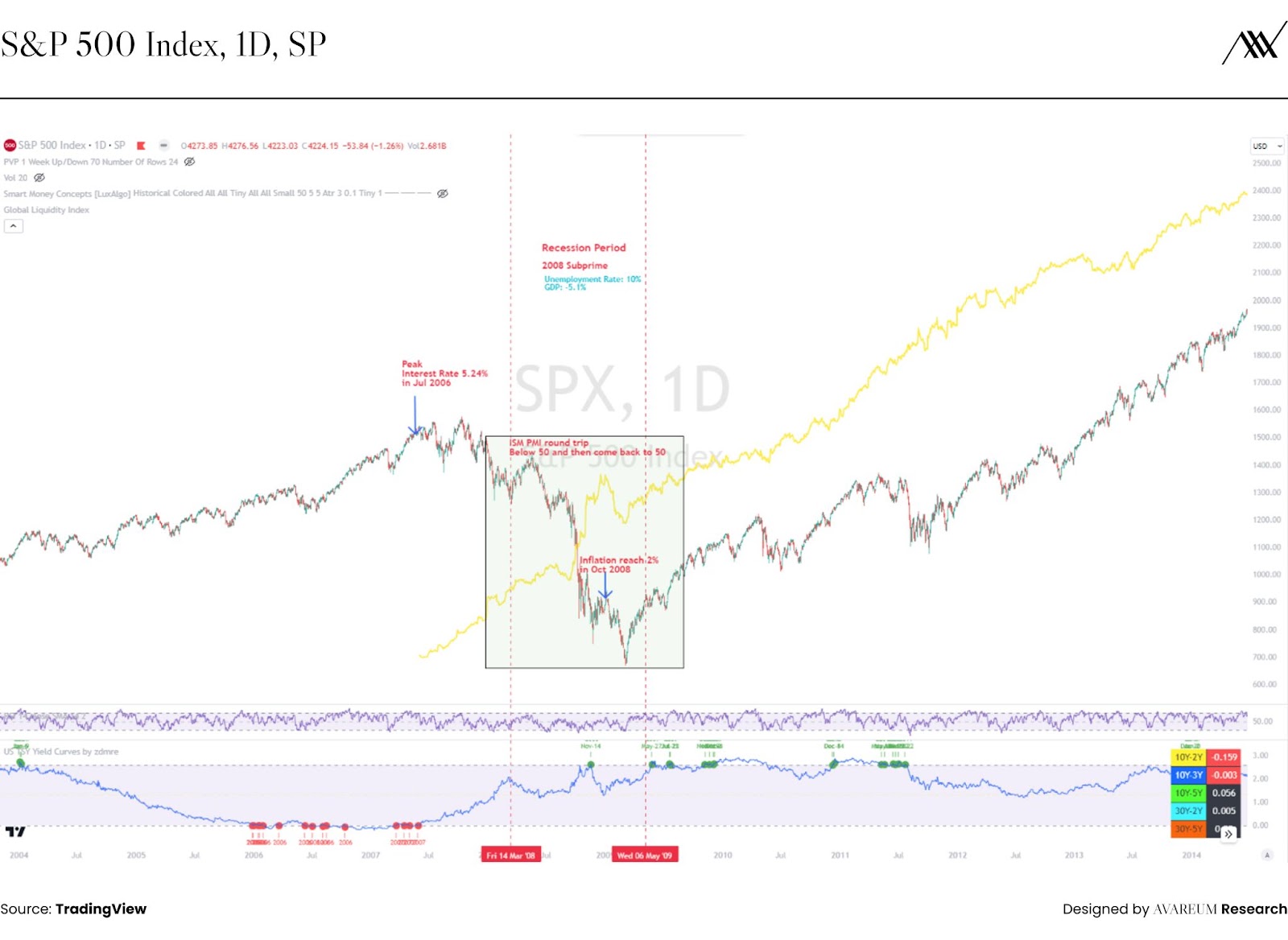

ข้อมูลดังกล่าวอาจจะทำให้เกิด Bias ว่ามันรอนานไป และ Policy ในยุคก่อนๆ อาจจะออกมาไม่ดีเท่ากับยุคสมัยปัจจุบัน เพราะฉะนั้นเราจะไล่ไปดู Recession ในช่วงอื่นๆ ด้วย ในปี 2001 Dot Com Bubble จะเห็นจาก Invert Yield Curve ที่มีการเตือนมาก่อนอีกเช่นเคย ในช่วงปี 1998 แต่ก็ยังไม่เกิดอะไร หลังจากนั้นในช่วงเดือนกุมภาพันธ์ปี 2000 ได้เตือนมาอีกครั้ง พร้อมกับการขึ้นอัตราดอกเบี้ยไปถึงจุดพีคในเดือนกันยายน 2000 และหลังจากนั้นก็เกิดเหตุการณ์แบบเดิม ISM PMI ตามมาด้วย Yield Curve กลับมาเป็นปกติปิดท้าย แต่เหตุการณ์ช่วง Dot Com Bubble จะแตกต่างจาก 1990 ตรงที่อัตราเงินเฟ้อนั้นได้กลับเข้ามาที่ 2% ในช่วงที่ระหว่างการเกิด Recession

Subprime 2008

Indicator ที่เพิ่มเติมเข้ามานั้นคือ “Global Liquidity” ที่ไม่ใช่คิดเฉพาะ Balance Sheet ของ FED เท่านั้น แต่รวมถึงโซนอื่นด้วยในฝั่งยุโรป ญี่ปุ่น เป็นต้น โดย Step ยังคงเหมือนเดิม มีสัญญาณเตือนมาจาก Invert Yield Curve ตามด้วย การขึ้นอัตราดอกเบี้ยสูงสุด จากรูปเราจะเห็นว่าในขณะที่ตลาดนั้น Crash ลงมาเรื่อยๆ สิ่งที่เพิ่มขึ้นเรื่อยๆ นั้นคือ Global Liquidity มีการอัดฉีกสภาพคล่องเข้ามา ซึ่งถ้าเรามองตรงนี้ “เงินเหล่านี้ต้องหาที่ไป” สุดท้ายตลาดจะปรับตัวขึ้นอยู่ดี เพราะสภาพคล่องเหล่านี้จะต้องไหลเข้า Asset Class ใด Class หนึ่ง

Covid-19

เป็นการเกิด Recession ที่ค่อนข้างสั้นโดยมีระยะเวลาตั้งแต่เดือนกุมภาพันธ์ 2020 - เมษายน 2020 จากเรื่อง Supply Shortage แต่สิ่งที่เกิดขึ้นยังคงรูปแบบเดิม คือมีสัญญาณเตือนมาจาก Invert Yield Curve สิ่งที่แตกต่างจากรอบที่ผ่านมาคือเกิดการขึ้นอัตราดอกเบี้ยถึงจุดสูงสุดก่อนในเดือนเมษายน 2019 ก่อนที่จะมีสัญญาณจาก Invert Yield Curve และเราสังเกตที่เส้นเหลือ Global Liquidity มีการเพิ่มขึ้น

ปัจจุบัน

จากตัวเลขอัตราการว่างงานที่วิ่งอยู่ระหว่าง 3.5% - 3.8% ยังไม่แตะระดับสูงในอดีตที่อยู่ในช่วงประมาณ 5%-20% ถ้าเรามองจากปี 1990 มาจนถึงช่วง Covid19 พอถึงจุดสูงสุดในการขึ้นอัตราดอกเบี้ยในรอบนั้นๆ ตลาดมักจะปรับตัดลงมาสำหรับ S&P500 ประกอบกับเราจะเห็นเส้นสีเหลือที่ Global Liquidity มีการปรับตัวลดลงด้วยเช่นกัน

ถ้ามองในภาพนี้ คนที่มีความกังวลกับตลาดอาจจะรอตัวแปรในส่วนของ Global Liquidity กลับตัวมาเป็นขาขึ้นหรือจะรอ Yield Curve กลับมาเป็นปกติก็ได้เหมือนกัน

Crypto Indicator

Global Asset Index

การเปลี่ยนแปลงดัชนีสินทรัพย์ต่าง ๆ เมื่อเทียบกับตลาดคริปโตฯ ($BTC, $ETH) แสดงดังรูปด้านล่าง

Fear & Greed Index

Multifactorial Crypto Market Sentiment Analysis

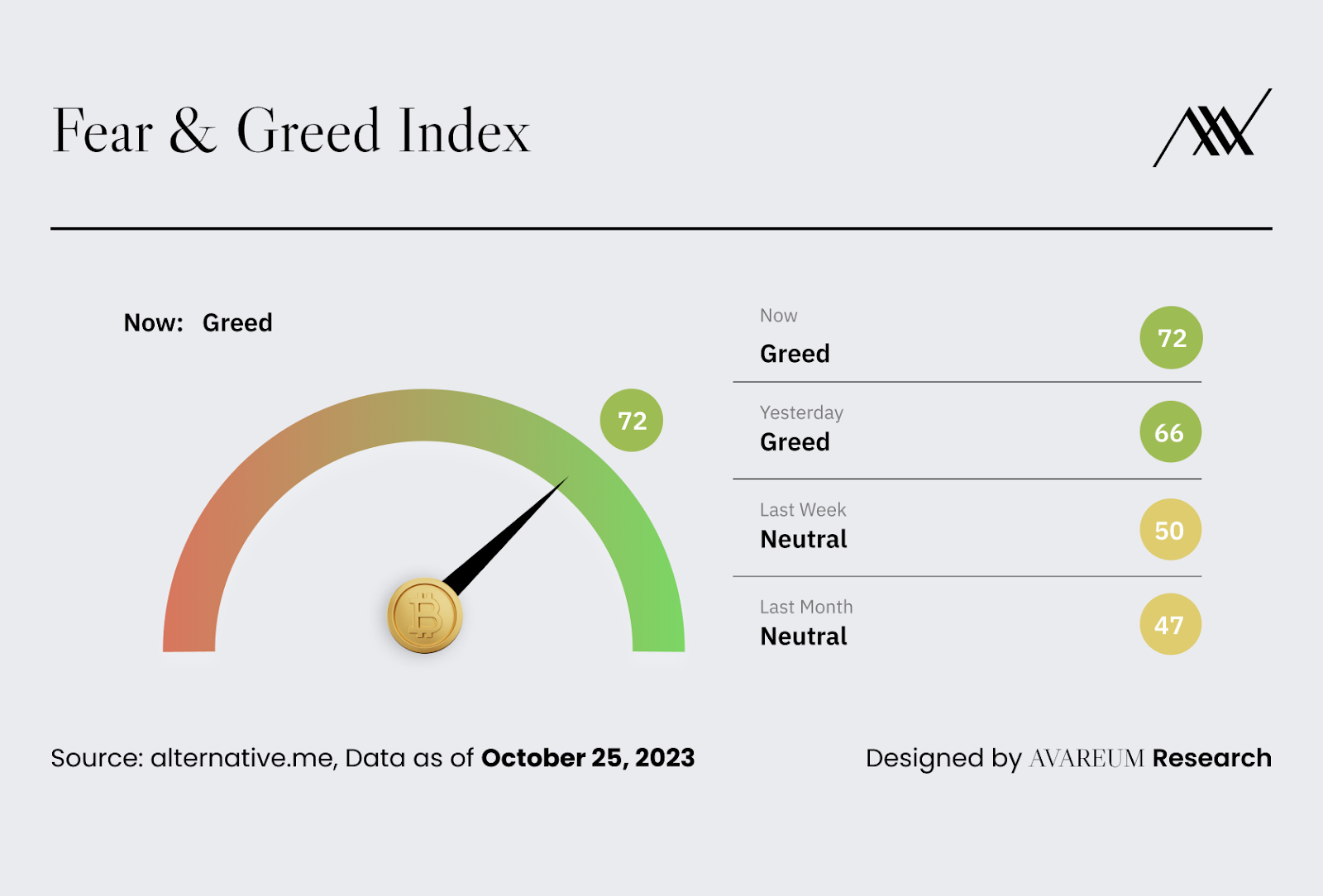

ค่า Fear and Greed Index ที่เป็นค่าที่บ่งบอกถึงความกลัวและความโลภของนักลงทุนในตลาดคริปโต ค่า Index โดยค่า Fear and Greed Index เมื่อเดือนที่แล้วมีค่าอยู่ที่ 47 ส่วนในปัจจุบันมูลค่าตลาดคริปโตปรับตัวเพิ่มขึ้นมาอยู่ที่ $1.23T (เพิ่มขึ้นจากเดือนที่ผ่านมา 20.12%) และราคา Bitcoin ปรับตัวเพิ่มขึ้นจากเดือนกันยายนอย่างมากมาอยู่ที่ $34,032 (ปรับตัวเพิ่มขึ้นจากเดือนที่ผ่านมา 29.98%) ทำให้ Sentiment อย่าง Fear & Greed Index ปรับตัวเพิ่มขึ้นค่อนข้างมาก มาอยู่ที่ 72 (Greed)

Crypto Sentiment Analysis

Bitcoin Sentiment Analysis: Google Trend

เราลองมาดูที่ Sentiment Analysis กันก่อนว่ามีการค้นหาคำว่า Bitcoin หรือ Crypto Currency เพิ่มขึ้นไหม หลังจากราคาขึ้นไปแตะ $30k โดยเราจะเห็นว่าทั้ง 2 คำยังไม่มีการ Search เพิ่มขึ้นแบบมีนัยสำคัญ

Bitcoin Sentiment Analysis: Open Interest

จากการที่ราคาปรับตัวขึ้นมา ยังไม่มี Trader ที่เปิด Long จนทำให้เกิดการเกิด Peak อย่างช่วงที่ผ่านมา นั้นแปลว่าปริมาณ Long ตรงนี้ถึงแม้ว่าจะอยู่ในระดับสูงกว่าฝั่ง Short แต่ก็ยัง Healthy อยู่ โดยเราสามารถเปรียบเทียบกับ Funding Rate จากหลายๆ Exchange เพื่อประกอบภาพ จะเห็นว่าไม่ได้มี Positive Funding Rate ที่เข้าใกล้ 0.05% การ Pivot ก็อาจจะยังไม่เกิดขึ้น แต่เดี๋ยวเราจะพาไปดูความน่าจะเป็นอื่นในช่วงท้าย ที่อาจจะมีผลต่อการปรับตัวของราคา

Crypto Market Overview

มูลค่าของตลาดคริปโทเคอร์เรนซี (Total Crypto Market Cap.)

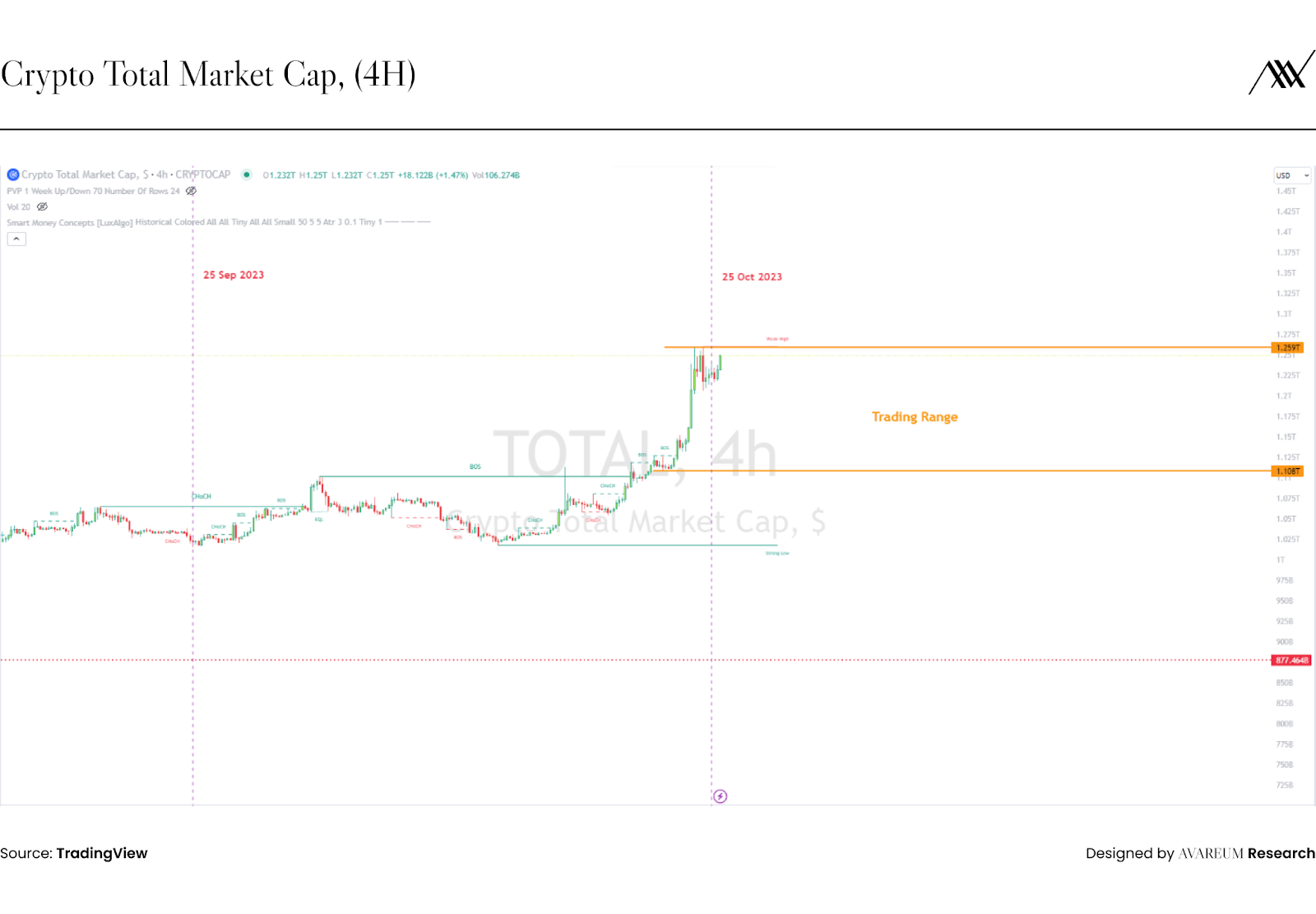

เมื่อเทียบการเปลี่ยนแปลงมูลค่าของตลาดคริปโตโดยรวมมีการปรับตัวอย่างมากเมื่อวัดจาก MoM โดยมีการปรับตัวเพิ่มขึ้นประมาณ 20% โดยมูลค่าตลาดรวมปัจจุบัน ณ วันที่ 25 ตุลาคม ปรับตัวเพิ่มขึ้นมาอยู่ที่ $1.23T โดยในวันที่ 16 ตุลาคม 2023 ที่ผ่านมาตลาดได้เพิ่มขึ้นและลดลงอย่างรวดเร็ว จาก Fake News เกี่ยวกับ Blackrock ได้รับการอนุมัติให้เปิด BTC ETF ได้แล้ว ที่มีการปล่อยข่าวออกมาจากทางฝั่ง Cointelegram โดยคนที่ทำเป็น Intern ของ Cointelegram

หลังจากที่ Blackrock ออกมาชี้แจ้งข้อเท็จจริง ทำให้ราคาปรับตัวลดลงอย่างรวดเร็ว และในวันที่ 24 ตุลาคม 2023 ได้มีข้อมูลเปิดเผยออกมาว่า ทาง Blackrock ได้มีการ list ตัว Ticker “iBTC” บน CUSIC เป็นที่เรียบร้อย ข่าวนี้ทำให้ Sentiment ในโลกคริปโตค่อนข้างเป็นบวกพอสมควร จนทำให้ราคาของ Bitcoin ทะลุแนวต้านที่ $31k ไปทำจุดสูงสุดใหม่ในปี 2023 ที่ $35K และพาให้เหรียญต่างๆ ที่อยู่ตลาดปรับตัวขึ้นตามไปด้วยจาก Sentiment ดังกล่าว ส่งผลให้มูลค่าของตลาดคริปโตปรับตัวขึ้นไปทำจุดสูงสุดใหม่ในปี 2023 เช่นกัน

Crypto On-Chain Data

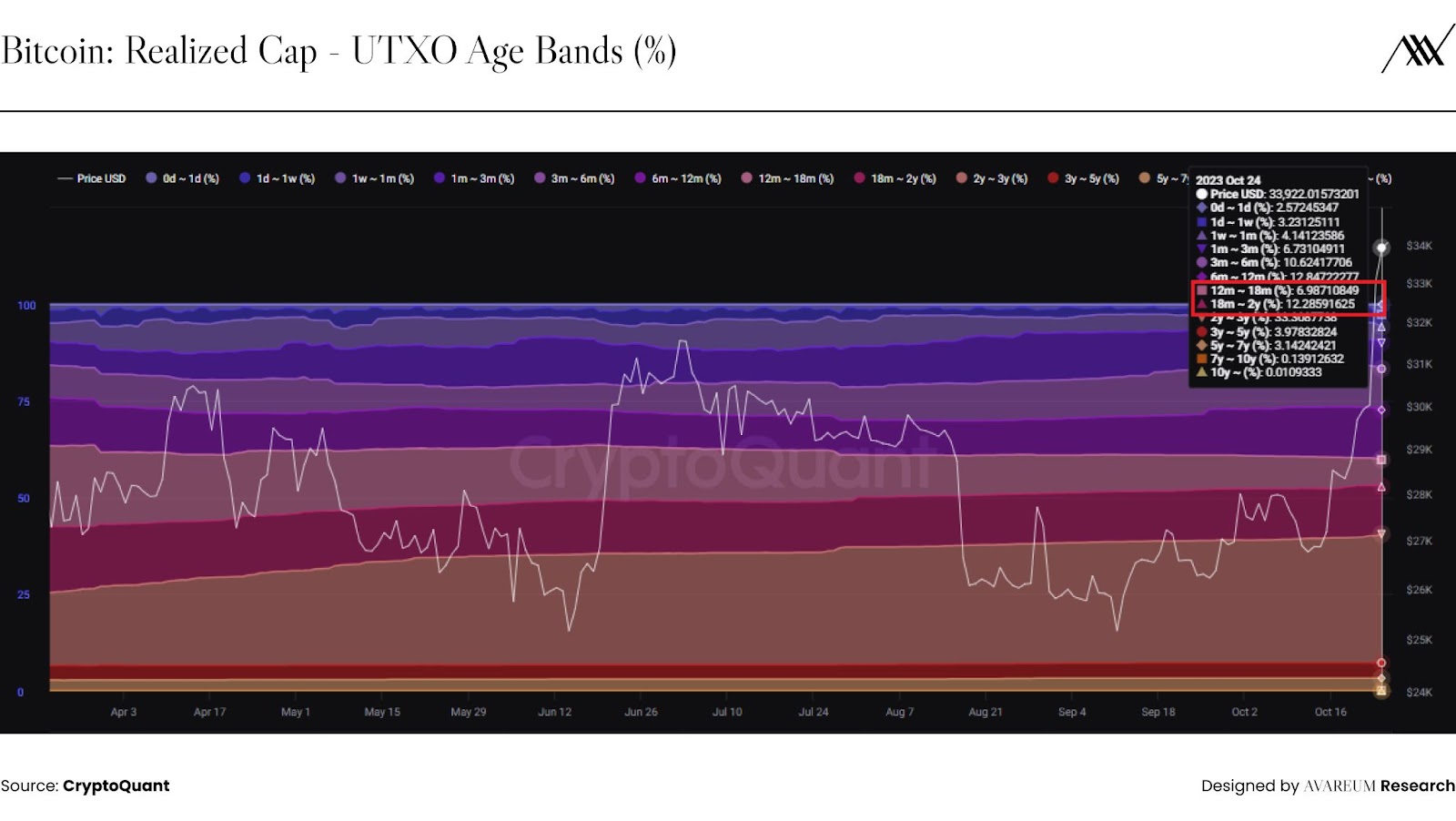

Bitcoin: Realized Cap - UTXO Age Bands (%)

Realized Cap-UTXO Age Bands เป็นข้อมูล On-Chain ที่ใช้วัดมูลค่าของ Bitcoin ในกลุ่มคนที่ถือ Bitcoin ในระยะเวลาต่างๆกันว่ามีสัดส่วนเป็นเท่าไร เพื่อใช้วัด Sentiment ของตลาดว่านักลงทุนมีมุมมองเป็นยังไง โดยเราใช้กระเป๋าที่มีอายุในการถือ Bitcoin ในช่วง 1 ปี ถึง 2 ปีใช้เป็นตัวแทนกลุ่มคนที่ลงทุนระยะยาว เมื่อเทียบกับข้อมูลช่วง 1 เดือนที่ผ่านมาสัดส่วนของกระเป๋าที่ถือ Bitcoin ในระยะเวลา 1-2 ปีมีสัดส่วนอยู่ที่ 19.42%

ส่วนในปัจจุบันกระเป๋าที่ถือ Bitcoin ระยะเวลา 1-2 ปี มีสัดส่วนที่ลดลงมาอยู่ที่ 19.28% จะเห็นได้ว่าสัดส่วนการลงทุนของคนถือระยะ 1-2 ปี ลดลง ซึ่งสอดคล้องกับการเพิ่มขึ้นของราคา Bitcoin ณ ปัจจุบันที่มีการปรับตัวขึ้นไปแตะจุดสูงสุดในช่วง 3 เดือนที่ผ่านมาที่ราคา $35K

Bitcoin: Exchange Netflow (Total) - All Exchanges

ราคาของ Bitcoin ปรับตัวขึ้นมาอย่างมากถ้านับการเปลี่ยนแปลง Month on Month (MoM) แล้วในเดือนตุลาคมมีการปรับตัวเพิ่มขึ้นมา 29.98% มาอยู่ที่ $34,032 ทำให้ Netflow ตอนนี้มีการโอน ฺBitcoin เข้ามาใน Exchange ปริมาณ 5,858 $BTC เนื่องจากข้อมูลในวันที่ 25 ตุลาคมยังไม่สมบูรณ์เราจะใช้การอ้างอิงจากวันที่ 24 ตุลาคม

ซึ่งการโอนเข้าระดับนี้ถือว่าอยู่ในระดับปกติอยู่ Threshold +/- 10,000 $BTC ความน่าจะเป็นที่จะส่งผลกระทบต่อราคา ที่จะทำให้เกิด Sell Pressure ยังมีไม่เยอะ

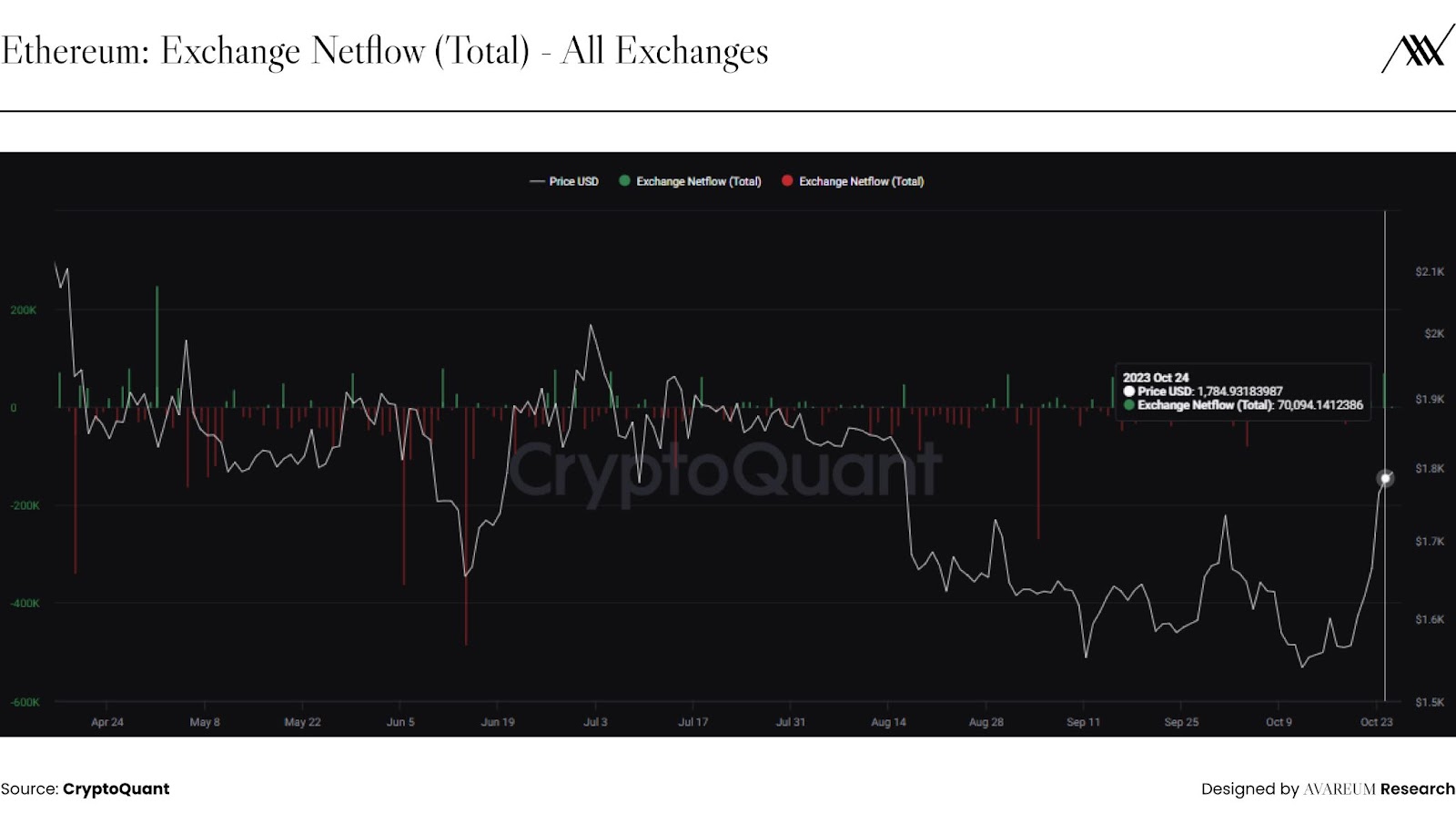

Ethereum: Exchange Netflow (Total) - All Exchanges

จากข้อมูลในอดีตปริมาณสุทธิที่มีการโอนเข้าหรือโอนออกจากทุก Exchange ที่มีความน่าสนใจจะค่า +/- 250,000 $ETH โดยถ้ามีปริมาณการโอนเข้ามาในทุก Exchange มากกว่า 250,000 $ETH (> + 250,000 $ETH) ตรงนี้มองว่าเป็นจุดที่มีนัยสำคัญในการขายทำกำไร ส่วนการจะขายหมดหรือแบ่งส่วนขายขึ้นอยู่กับแผนของนักลงทุน ส่วนถ้ามีปริมาณการโอนออกจาก Exchange มากกว่า 250,000 $ETH (< -250,000 $ETH) ตรงนี้มองว่าเป็นจุดที่มีนัยสำคัญในการซื้อ $ETH

โดยในปัจจุบันราคาของ Ethereum ก็ได้ปรับตัวเพิ่มขึ้นเช่นเดียวกับ Bitcoin โดยมาอยู่ที่ราคา $1,788 ซึ่งมีปริมาณสิทธิของการโอนเข้าทุก Exchange อยู่ที่ 70,094 $ETH ซึ่งก็ถือว่าเป็นระดับที่ปกติที่ยังไม่เกิน Threshold +/- 250,000 $ETH จุดนี้จึงยังไม่ได้มีความน่าสนใจที่จะ Take Action ในการที่จะขายออกเพื่อทำกำไร เช่นเดียวกับ Bitcoin เนื่องจากปริมาณดังกล่าวไม่ได้มีผลเรื่อง Sell Pressure ที่จะทำให้มีการปรับตัวลดลงอย่างรุนแรง

Smart Money: Stablecoins Allocation

Stablecoins Allocation ถือว่าเป็นอีกหนึ่งข้อมูล On-Chain ที่ใช้บอก Sentiment ของตลาดว่าตอนนี้ Smart Money มีมุมมองกับตลาดเป็นยังไง ตอนนี้มองตลาดเป็นตลาดขาขึ้น (Bullish) หรือตลาดยังคงเป็นขาลงอยู่ (Bearish) ในสมมุติฐานที่ว่า Smart Money ย่อมมีข้อมูลบางอย่างที่ใช้ในการตัดสินใจที่ดีกว่านักลงทุนรายย่อย โดยสัดส่วนของ Stable Coin ที่อยู่ในกระเป๋าของ Smart Money สามารถใช้เป็นตัวชี้วัดได้เหมือนกัน ถ้า Smart Money มีการถือ Stable Coin ในกระเป๋าที่เยอะ เราสามารถตีความหมายได้ว่า “ตัว Smart Money ยังมองว่าเป็นตลาดหมีอยู่” แต่ถ้าสัดส่วนของ Stable Coin ในกระเป๋าลดน้อยลง เราสามารถตีความหมายได้ว่า “Smart Money เริ่มมองว่าเป็นตลาดกระทิง”

- ตลาดหมี: สัดส่วนของ Stable Coin 25%-40%

- ตลาดกระทิง: สัดส่วนของ Stable Coin < 25%

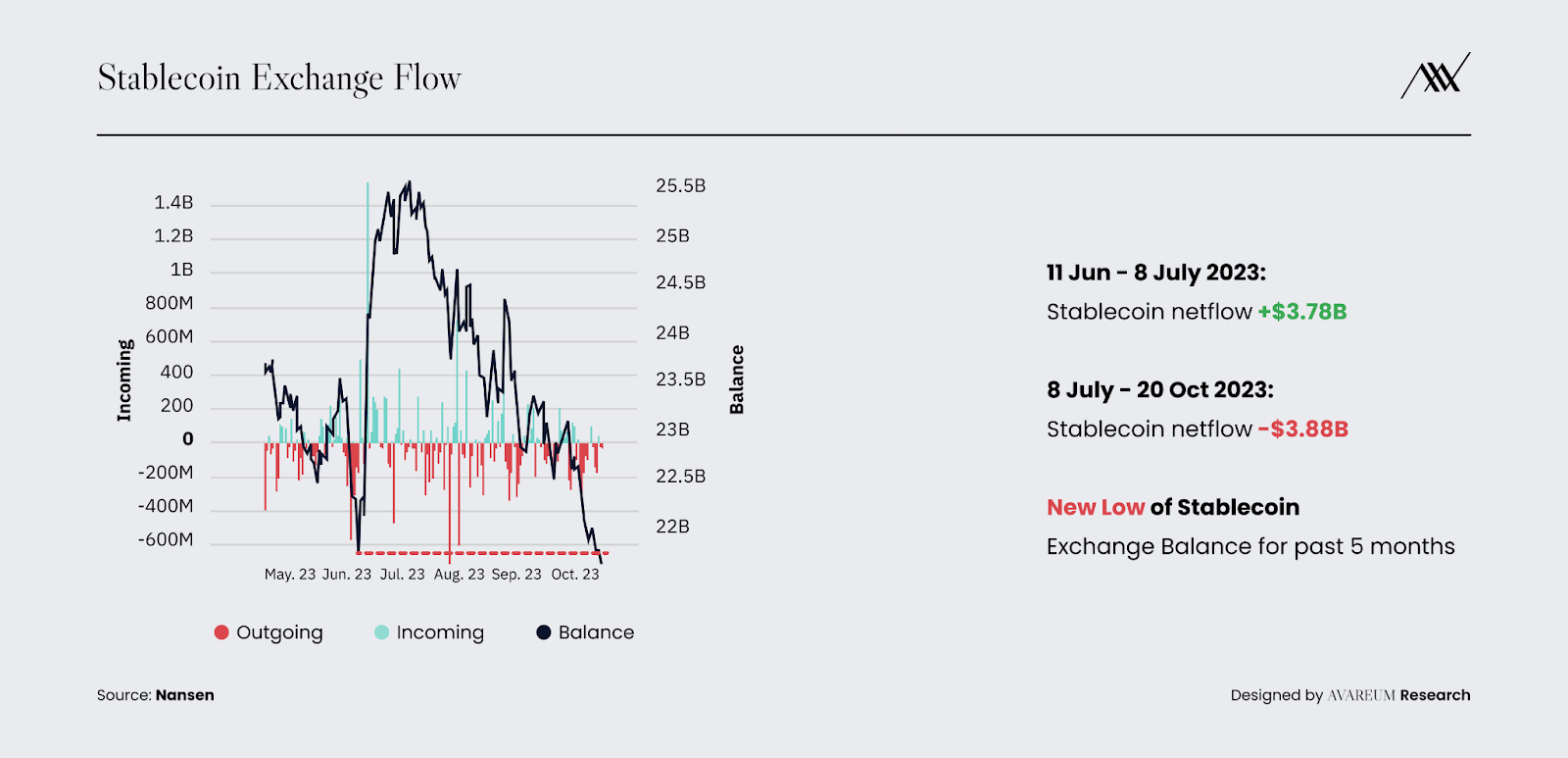

ในวันที่ 24 ตุลาคม 2023 ตลาดมีการปรับตัวค่อนข้างเยอะ จากข่าวมีการ List ตัว Ticker “iBTC” บน CUSIP ซึ่งหลายๆ คนมองว่าโอกาสที่ทาง Blackrock จะได้รับการอนุมัติจากทาง SEC ในเรื่องของการเปิด BTC ETF นั้นค่อนข้างสูงแล้ว ทำให้ราคาของ Bitcoin นั้นปรับตัวเพิ่มขึ้นอย่างรุนแรงไปแตะ $35k ทำให้ Sentiment ของตลาดค่อนข้างเปลี่ยนเป็นแง่บวกพอสมควร จากเมื่อเดือนกันยายนที่ผ่านมาเราจะเห็นสัดส่วนในการถือ Stable Coin ของ Smart Money นั้นอยู่ที่ระดับ 16% โดยข้อมูล อ้างอิง ณ วันที่ 25 ตุลาคมนั้น ตัว Smart Money เองลดสัดส่วนในการถือ Stable Coin ลงมาเหลือ 12% เท่านั้น ซึ่งจาก Chart ที่เราเห็นพบว่าการถือ Stable Coin ของ Smart Money ได้ทำ New Low ของปี 2023 เป็นที่เรียบร้อย และยังมีสัดส่วนที่ต่ำกว่าเดือนเมษายน 2022 ก่อนที่จะเกิดเหตุการณ์ Luna Crash

ทางมุมมองของฝ่ายวิจัย Avareum มีความคิดเห็นว่า มีโอกาสค่อนข้างยากที่ Bitcoin จะสามารถทำ ATH หรือกลับไปที่จุดสูงสุดเดิมที่ประมาณ $68k ในช่วงปลายปี เพราะปัญหาในเรื่องสภาพคล่องที่มีประมาณน้อยลง แต่ไม่ได้ปฏิเสธความเป็นไปได้ที่ Bitcoin จะปรับตัวสูงขึ้น จากภาพ Stable Coin Netflow จาก Exchange ต่างๆ เราจะเห็นว่า เมื่อเราเทียบกับช่วงที่ Blackrock ทำการยื่นขอ BTC ETF ในวันที่ 16 มิถุนายน ที่มีปริมาณเงินไหลเข้าไป ซื้อ Bitcoin เมื่อเทียบกับปัจจุบันที่เงินไหลออกซะมากกว่า จนทำให้เกิด New Low ของ Stable Coin Balance ในทุก Exchange

ราคา BTC ก่อนยื่น Bitcoin ETF จากทาง Blackrock

ราคา BTC หลังจากยื่น Bitcoin ETF จากหลายๆ Firm และมีการเลื่อนในการพิจารณาจากทางฝั่ง SEC

Bitcoin: HOLD Bitcoin < 3 Months

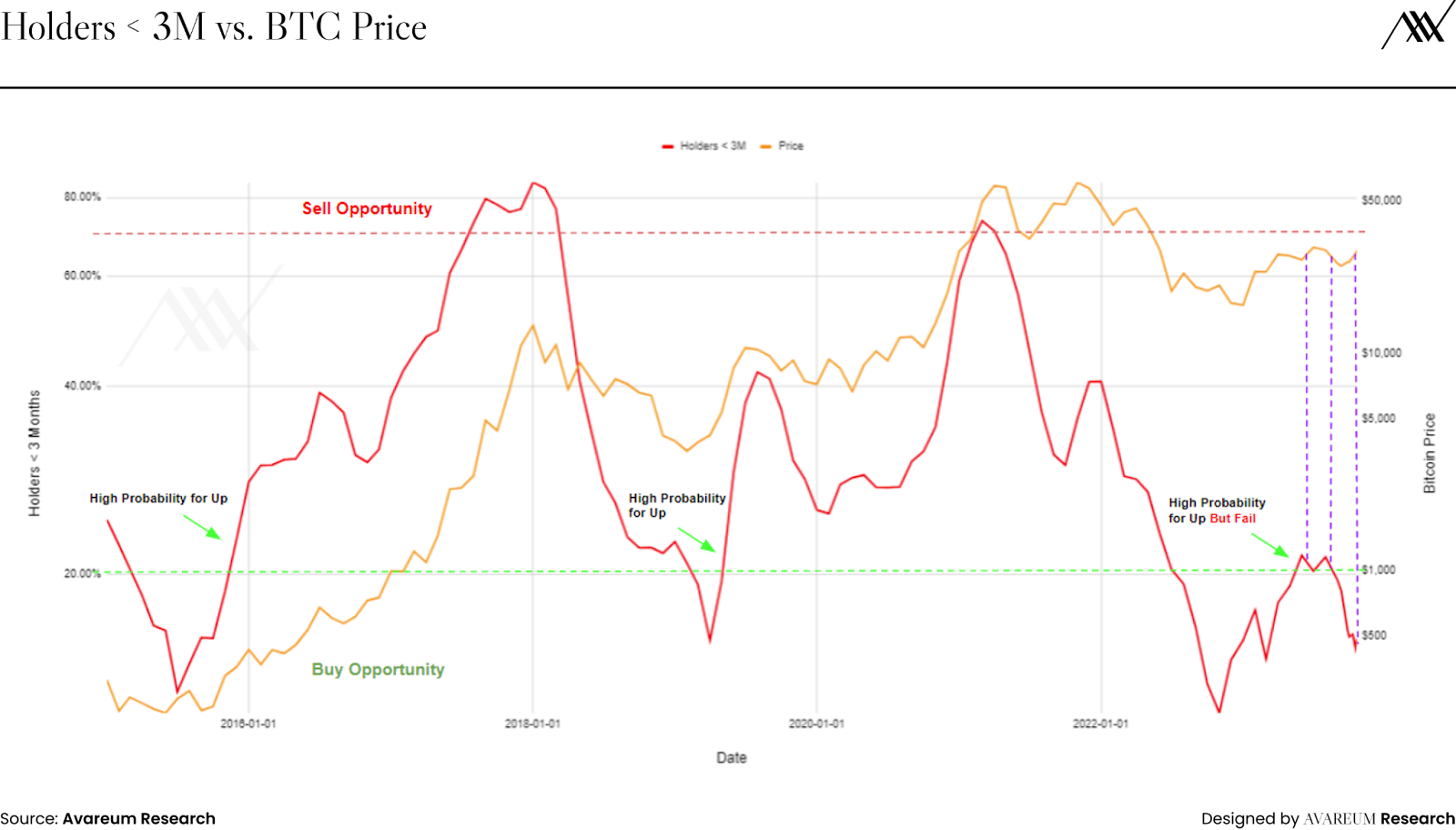

เมื่อเราเปรียบเทียบ Realized Cap Hold Wave ของคนที่ถือ Bitcoin ต่ำกว่า 3 เดือน ในระดับราคาเดียวกันกับ ณ ปัจจุบันที่ Bitcoin เดินทางมาที่ $30K นั้น นักเก็งกำไรกลับมาไม่เท่าเดิม ยังมีปริมาณต่ำกว่า 20% ที่ส่วนตัวผมมองเป็น Threshold ที่โอกาสที่จะเริ่มกลับเป็นขาขึ้นจริงๆ เริ่มมา

Bitcoin: Whalemap

ตัวนี้น่าสนใจ เพราะแต่ละ bubble ทั้งปริมาณและขนาดนั้น แสดงถึงว่า Whale สะสม ณ แต่ละจุดของราคามากน้อยแค่ไหน เราจะเห็นว่าช่วงตอนราคาที่ Bitcoin หล่นไปอยู่ในโซน $15K-$20K ก็ยังมีการสะสมอยู่บ้าง แต่ไม่มากเท่ากับหลังจากราคาผ่าน $25K ซึ่งเราจะเห็นว่าในช่วงของราคา $25K-$30K นั้นมีประมาณสะสมค่อนข้างมาก ดังนั้นจุดนี้เราอาจจะมองว่าเป็นโซนของแนวรับเนื่องจากมีปริมาณ Whale อยู่เยอะ โอกาสที่ราคา Bitcoin จะหล่นลงไปต่ำกว่าจนแตะ $20K ได้อาจจะเริ่มน้อย ในส่วนของแนวต้านจะมองที่ $38K

Crypto Technical Analysis

วิเคราะห์เหรียญ Bitcoin (BTC) และ Ethereum (ETH) ด้วย Technical Analysis

Bitcoin (BTC)

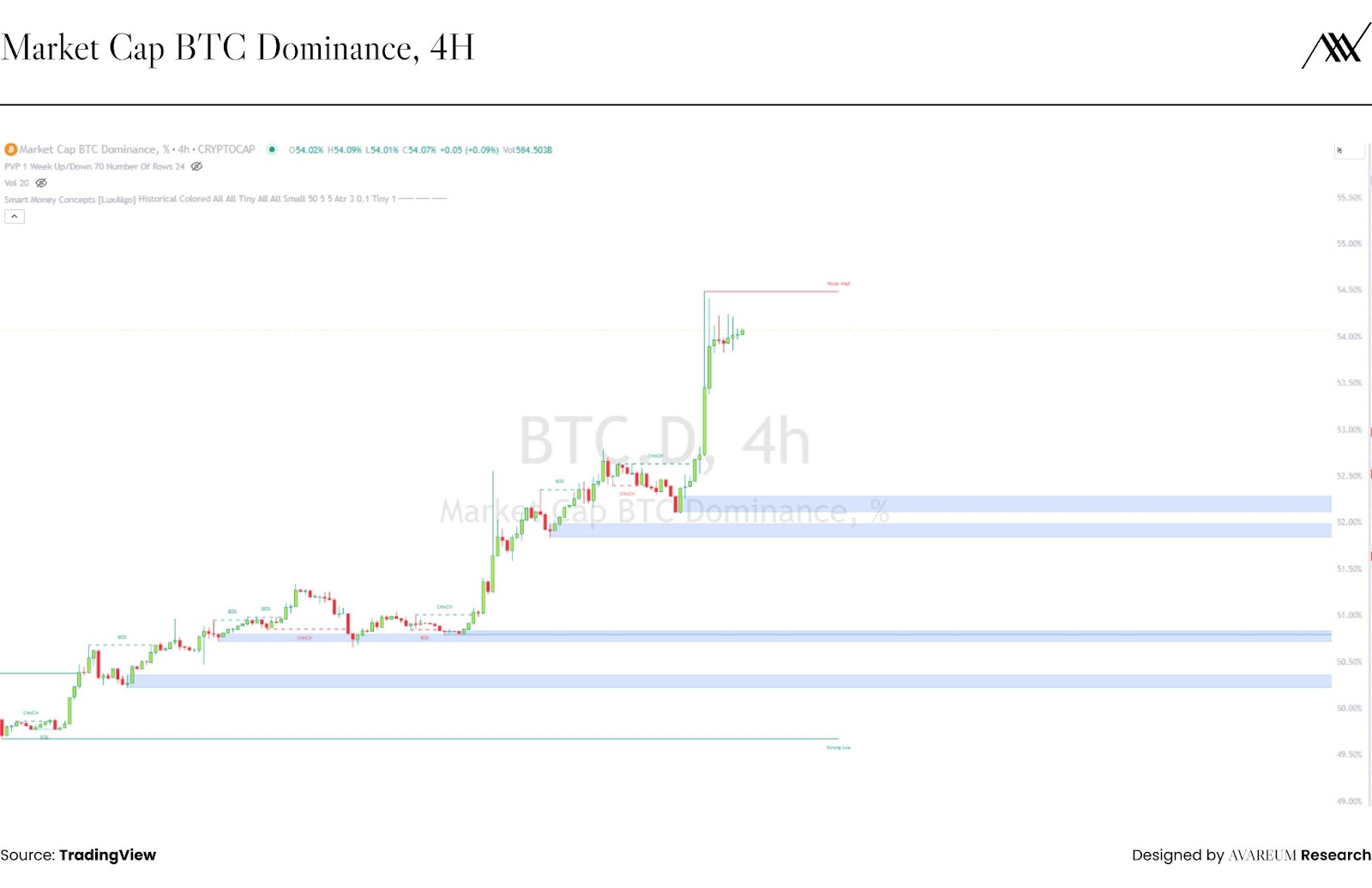

Bitcoin Dominance

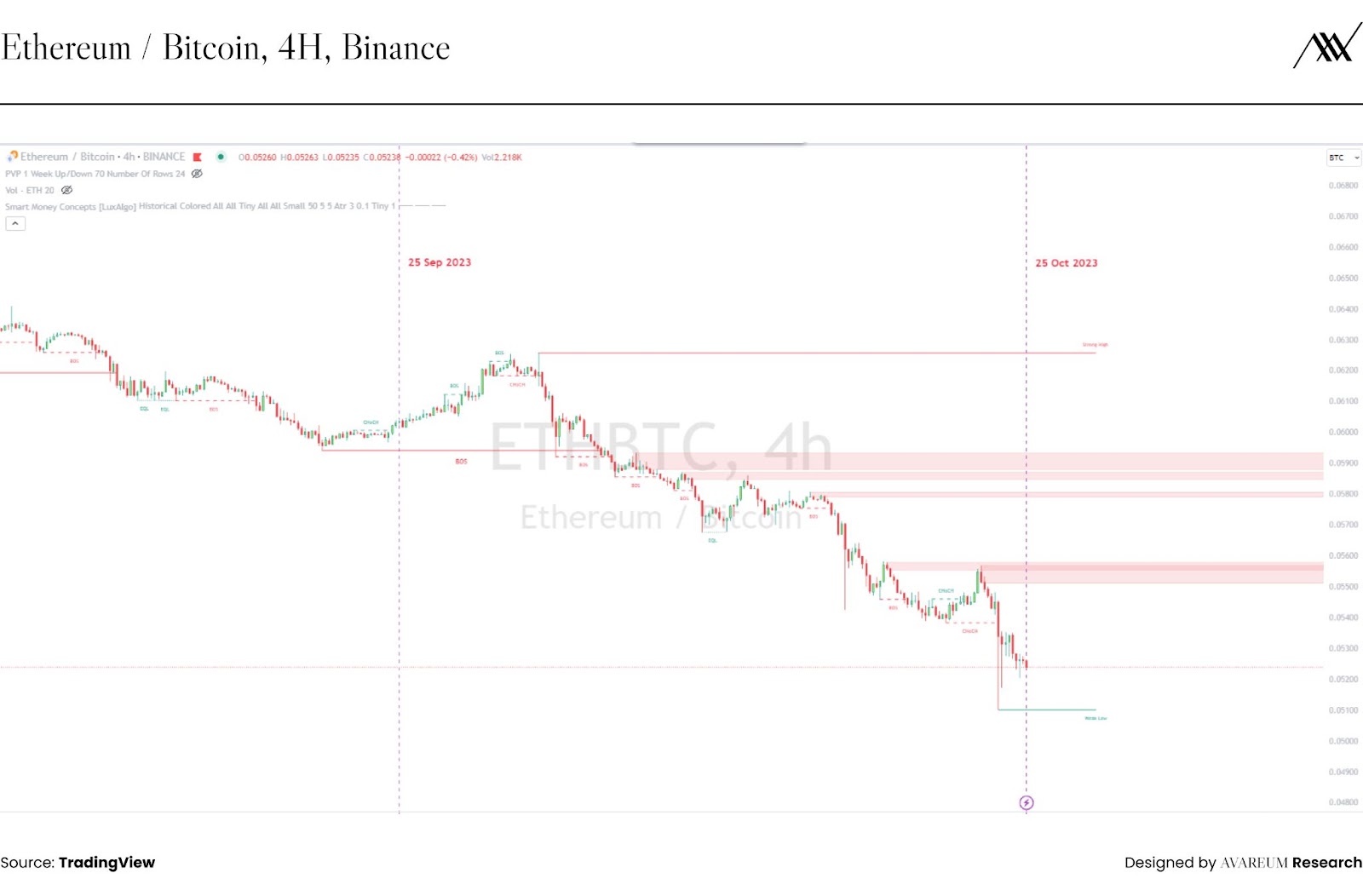

Bitcoin Dominance มีการปรับตัวเพิ่มขึ้นจากวันที่ 25 กันยายน โดยค่า ณ ปัจจุบันอยู่ที่ 54.07% และซึ่งสอดคล้องไปกับมูลค่าตลาดที่เพิ่มขึ้น 20.12% เนื่องจากว่ามูลค่าตลาดรวมของคริปโตมีการปรับตัวเพิ่มขึ้นจาก $1.025T มาอยู่ที่ $1.230T และถ้าเปรียบเทียบข้อมูลมูลค่าสินทรัพย์ดิจิทัลในกลุ่มต่างๆ เพื่อยืนยันการเพิ่มขึ้นของ Bitcoin Dominance ว่ามีเงินไหลเข้า Bitcoin จริงๆ พบว่าตัว Bitcoin มีการเพิ่มขึ้นของมูลค่าตลาดมากที่สุด เมื่อเปรียบเทียบกับ Ethereum และ Alternative Coin อยู่ที่ประมาณ 30.29%

มูลค่าของตลาดคริปโตในกลุ่มต่าง ๆ

พฤติกรรมราคา Bitcoin ในเดือนตุลาคม จากข้อมูล On-Chain Data อย่างตัว Netflow จะเห็นว่ามีการสะสม Bitcoin ในช่วงวันที่ 14 ตุลาคม โดยมีปริมาณสุทธิที่โอนออกจาก Exchange ในวันนั้นอยู่ที่ 20,462 $BTC ซึ่งมีความเป็นไปได้ที่ราคาจะมีการปรับตัวสูงขึ้น และหลังจากวันที่ 14 ตุลาคม ราคาได้มีการปรับตัวขึ้นไป และดีดอย่างรุนแรงในวันเดียวจากข่าวที่ทาง Cointelegraph ปล่อยออกมาว่า Blackrock ได้รับการอนุมัติจากทาง SEC ในการเปิด BTC ETF แต่สุดท้ายราคาก็ลดลงมาหลังจากที่ความจริงเฉลยออกมาว่าเป็นแค่ “Fake News” แต่ Momentum ของราคาก็ยังคงอยู่ หลังจากวันที่ 16 ตุลาคม ราคาของ Bitcoin ยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่องและได้ Break แนวต้านที่ $31K ในเดือนกรกฏาคมเป็นผลสำเร็จ จาก Sentiment ที่เป็นบวกเมื่อมีข่าวออกมาว่า iBTC ของทาง Blackrock ได้มีการ List ใน CUSIP ทำให้หลายคนมองว่า โอกาสที่ Blackrock จะได้รับการอนุมัติจากทาง SEC ค่อนข้างสูงแล้ว โดย ณ ปัจจุบันราคาได้มีการเปลี่ยนโครงสร้างของราคา เป็นแนวโน้มขาขึ้น (Break Out Market Structure) โดยมีกรอบการเทรดอยู่ในช่วงระหว่าง $29,626 - $35,267

Ethereum (ETH)

การเปลี่ยนแปลง MoM ระหว่าง Bitcoin และ Ethereum เมื่อเปรียบเทียบกับเดือนกันยายนที่ผ่านมา จะเห็นได้ชัดว่า Bitcoin ค่อนข้างที่จะมีความแข็งแรงกว่า Ethereum เราจะเห็นได้จากข้อมูลเบื้องต้นในส่วนของมูลค่าการตลาดของทั้ง Bitcoin และ Ethereum นั้น เงินไหลเข้า Ethereum เพียง $24.91B (เพิ่มขึ้น 13.13%) ในขณะที่ Bitcoin เพิ่มขึ้น $154.46B (เพิ่มขึ้น 30.29%) ทำให้อัตราส่วนของ $ETH/$BTC ปรับตัวดลงจากเดือนที่กันยายนที่ระดับราคา 0.06031 มาอยู่ที่ 0.05238 ในเดือนตุลาคม (ปรับตัวลดลง -13.14%) ซึ่งจุดนี้ถือว่า Bitcoin มี Purchasing Power ที่สูงกว่า Ethereum ทางฝ่ายวิจัย Avareum มองว่าถ้ายังไม่เห็นจุดกลับตัวที่จะทำให้ Ethereum กลับมาแข็งแรงกว่า Bitcoin การถือ Bitcoin ก็ยังทำให้มูลค่าของพอร์ตมีการเติบโตที่มากกว่า

จากข้อมูลในเดือนกันยายนนั้น Ethereum Staking Rate อยู่ที่ 22.48% ณ ปัจจบัน อ้างอิงจากข้อมูลวันที่ 25 ตุลาคม 2023 Ethereum Staking Rate เพิ่มขึ้นมาเป็น 23.13%

เมื่อเทียบกับ Ethereum Total Supply โดยมีปริมาณ Ethereum ทั้งหมดที่ Stake บน Beacon Chain อยู่ที่ 27.81M $ETH โดย ณ ปัจจุบัน อัตราผลตอบแทนต่อปี (%APR) อยู่ที่ 3.54% ลดลงจากเดือนกันยายนที่มีอัตราผลตอบแทนอยู่ที่ 3.83%

ในฝั่งของ Validators ณ ปัจจุบัน ที่ทำการ Operate Nodes อยู่ที่ 869,179 Nodes ซึ่งถ้าเราเปรียบเทียบการเติบโตจากเดือนที่ผ่านมา ณ วันที่ 25 กันยายน 2023 มีปริมาณ Nodes อยู่ที่ 843,944 Nodes

ในเดือนตุลาคม %MoM เติบโตอยู่ที่ 2.99% ซึ่งการเติบโตเริ่มชะลอตัวลงเมื่อเทียบกับ %MoM ในรอบเดือนที่ผ่านมา 3.92% ส่วน Entity ที่ยังคงมีปริมาณการ Stake ETH สูงสุดก็ยังเป็นทางฝั่งของ Liquid Staking อย่าง Lido อยู่ โดยมี Market Share ของการ Staking ลดลงจากเดือนกันยายน จาก 32.31% มาเป็น 31.48%

ณ ปัจจุบันนับตั้งแต่หลังจบ Shanghai Upgrade ในวันที่ 14 เมษายน 2023 มีปริมาณ Net Flow (Deposit + Withdraw) มี ETH ไหลเข้ามาในระบบเพื่อทำการ Stake บน Beacon Chain อยู่ที่ 8.20M ETH

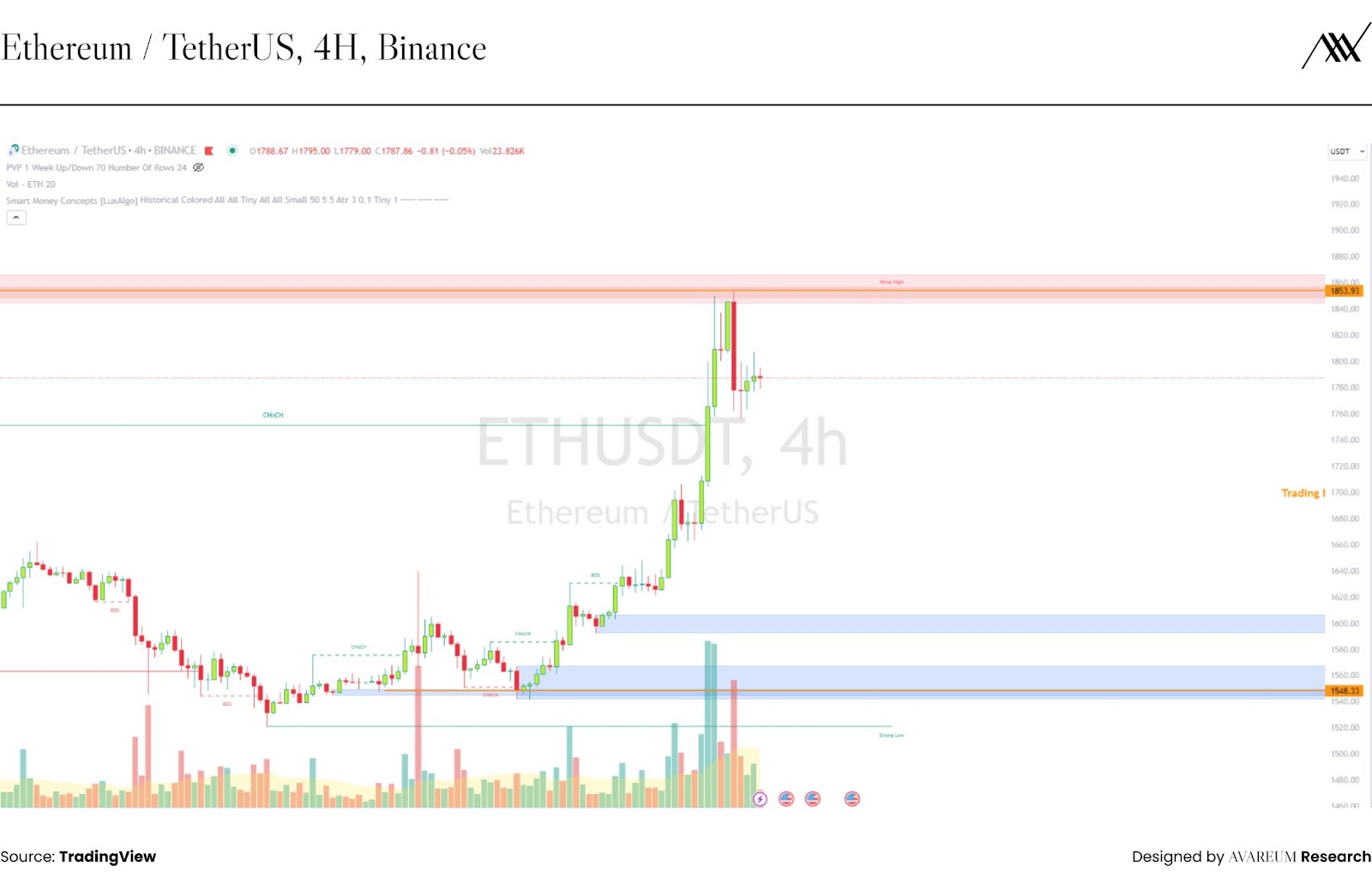

ราคาของ Ethereum ได้มีการเปลี่ยนโครงสร้างของราคาเป็นขาขึ้นอีกครั้ง (Break Out Market Structure) ที่แนวราคา $1,752 ทำให้กรอบการเทรดของ Ethereum ตอนนี้ปรับเป็นช่วงราคา $1,548 - $1,853 โดยที่ราคาปัจจุบัน อ้างอิงจากวันที่ 25 ตุลาคม 2023 อยู่ที่ $1,787

สรุปแนวรับ/แนวต้านของ Bitcoin และ Ethereum

Market Outlook for Next Month

จากคำพูดของ Jerome Powell ในการประชุม FOMC ล่าสุด ได้บอกว่าตัวเลขอัตราเงินเฟ้อยังอยู่ในอัตราที่สูงอยู่และเตรียมรับมือกับการขึ้นอัตราดอกเบี้ยครั้งถัดไป โดยที่ทาง FED ยังคงต้องพิจารณาข้อมูลทางเศรษฐกิจที่จะเข้ามาใหม่ในแต่ละเดือนและตัดสินใจอย่างรอบคอบในการขึ้นอัตราดอกเบี้ยครั้งถัดไป โดยเดือนพฤศจิกายนที่จะถึงจะยังไม่มีการประชุม FOMC เพื่อตัดสินใจในการขึ้นอัตราดอกเบี้ยอีกครั้งตามที่ FED ที่ไว้วางแผนไว้ว่า ไม่ว่าจะยังไงก็ตามก่อนจบปี 2023 จะมีการขึ้นอัตราดอกเบี้ยอีกครั้ง 0.25% โดยการประชุมครั้งถัดไปนั้นจะอยู่ในวันที่ 1 พฤศจิกายน 2023 โดยผลสำรวจ ณ ปัจจุบันจาก FED Watch Tool ยังมีความเห็นอยู่ 99.9% ที่จะคงอัตราดอกเบี้ยไว้ในเดือนพฤศจิการยน ทั้งนี้ทั้งนั้นทางทีมวิจัย Avareum มองว่า ยังไงทาง FED ก็ต้องดูตัวเลขเศรษฐกิจเดือนต่อเดือน เมื่อจบเดือนตุลาคมภาพรวมของเศรษฐกิจปรับในทิศทางที่ต้องการหรือไม่ เพราะตัวเลขในเดือนตุลาคมที่ทำการ Monitor อย่างใกล้ชิดอย่าง Core Inflation ไม่ได้มีการปรับลดลงจากเดือนกันยายน

ในฝั่งของตลาดคริปโตในช่วงกลางเดือนพฤศจิการยน จะมีการพิจารณา BTC ETF ในรอบที่ 3 ของทั้งทางฝั่ง ARK และ 21Shares ต้องมาคอยติดตามว่าทาง SEC จะยังคงเลื่อนการพิจารณาออกไปอีกหรือไม่ ส่วนต้นปีในเดือนมกราคมในวันที่ 10 และ 15 จะเป็นการพิจารณารอบใหญ่ของหลายๆเจ้า รวมถึงมี Blackrock เจ้าที่มีโอกาสมากที่สุด ในการได้รับอนุมัติให้เปิด BTC ETF โดย Final Dead line จะอยู่ในเดือนมีนาคม 2024 อย่างช้าที่สุดที่เราจะได้เห็น BTC ETF ในตลาด

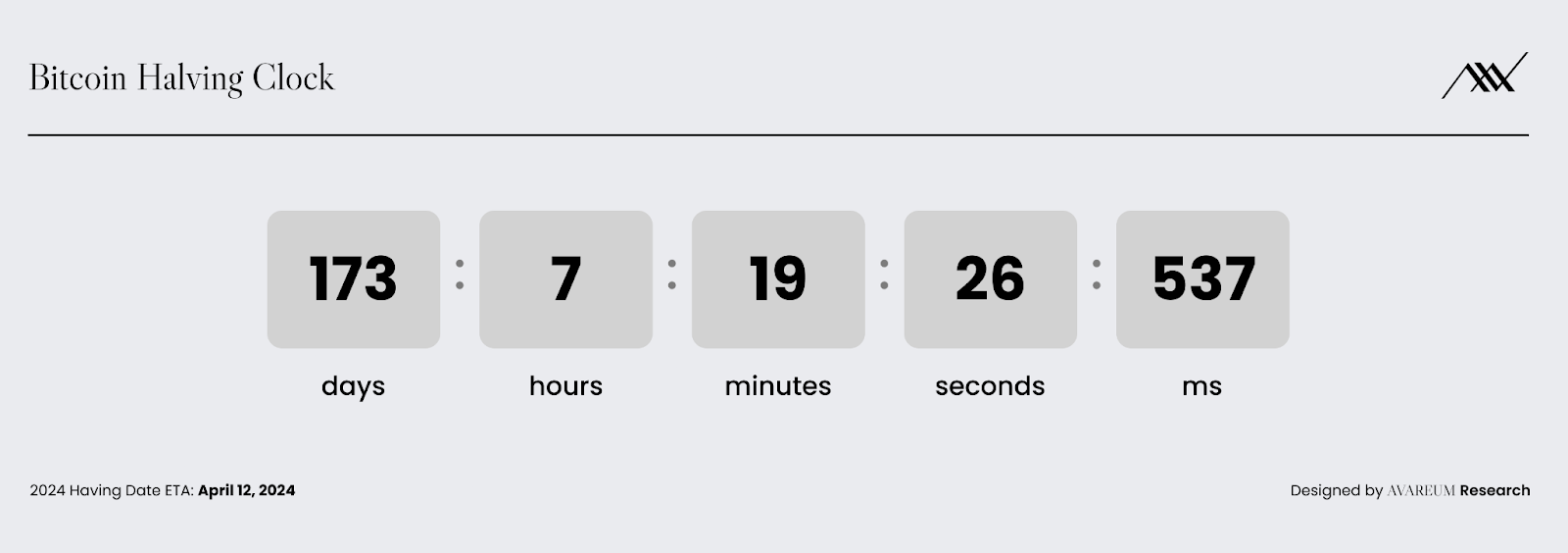

ส่วนข่าวเรื่อง Mt.Gox จะคืน Bitcoin กับนักลงทุนนั้นเลื่อนไปเป็นปี 2024 อย่างไม่มีกำหนด โดยทาง Mt.Gox นั้นไม่ได้ระบุว่าจะเป็นเดือนไหนในปี 2024 ส่วนรอบของการ Halving Bitcoin จะอยู่ช่วงประมาณเดือนเมษายน 2024

ของฝั่ง Ethereum สิ่งที่ต้องติดตามความคืบหน้าคือการ Upgrade ในส่วน EIP-4844 (Proto Danksharding) ที่มาช่วยทำให้ Layer 2 Scaling Solution ของ Ethereum สามารถที่จะลดต้นทุนของการทำธุรกรรมได้ถูกกว่าเดิม และพร้อมกับเป็นการวาง Infrastructure ให้กับการ Upgrade ครั้งสำคัญในปี 2024 อย่าง Sharding ที่จะทำให้ Ethereum Layer 1 นั้นสามารถประมวลผลธุรกรรมได้มากกว่าเดิมและช่วยลดต้นทุนในการทำธุรกรรมด้วยเช่นกัน โดยแผนการ Upgrade EIP-4844 นั้นได้มีการเลื่อนไปเป็นไตรมาสที่ 1 ของปี 2024 ซึ่งข่าวดีให้กับ Ethereum น่าจะต้องรอลุ้นต้นปีหน้า

Disclaimer: Avareum Research is an independent crypto research firm committed to providing unbiased and informative content. While we strive for complete objectivity, it's important to note that the research industry is inherently complex and may be influenced by various factors. To ensure transparency, we disclose any potential conflicts of interest, such as financial sponsorships or investments in the crypto space. Ultimately, all research and analysis provided by Avareum Research is intended for informational purposes only and should not be considered financial advice. Please consult with a qualified professional before making any investment decisions.

© 2024 Avareum Research. All Rights Reserved. This article is provided for informational purposes only. It is not offered or intended to be used as legal, tax, investment, financial, or other advice.