Dethrone: From Quantitative Easing to Digital Currencies - What's Next for the Dollar's Status Quo? (TH)

In the long run we are all dead.

- John Maynard Keynes

QE กับทฤษฏีเงินเฟ้อ (ตอนที่ 1): Oversupply Always Leads to Devaluation

June 2015

นี่คือกฎเศรษฐศาสตร์พื้นฐานที่เราคุ้นเคยกันดี เมื่อน้ำมันล้นตลาด ราคาน้ำมันก็ตกต่ำ เมื่อแรงงานในประเทศมีมากเกินไป ค่าแรงก็ถูกกดให้ต่ำลง และเมื่อรัฐบาลทั่วโลกดำเนินนโยบายผ่อนคลายเชิงปริมาณ (QE) อย่างต่อเนื่องตลอด 3-4 ปีที่ผ่านมา ตามคำแนะนำของนักเศรษฐศาสตร์สายเคนส์ จนเกิดภาวะเงินล้นตลาด นักเศรษฐศาสตร์สายออสเตรียนที่ไม่เห็นด้วยกับการแทรกแซงเศรษฐกิจของภาครัฐจึงเชื่อมั่นว่าเงินจะต้องด้อยค่าลงอย่างมาก หรือเกิดภาวะอภิมหาเงินเฟ้อ (Hyperinflation) แต่สิ่งที่เกิดขึ้นจริงในโลกกลับแตกต่างจากที่นักเศรษฐศาสตร์สายออสเตรียนคาดการณ์ไว้อย่างมาก

ความจริงแล้ว ไม่ใช่ว่านักเศรษฐศาสตร์สายเคนส์ถูกและสายออสเตรียนผิด แต่ทั้งสองฝ่ายต่างมีข้อบกพร่องในการวิเคราะห์สถานการณ์เศรษฐกิจโลกปัจจุบัน

บางคนมองว่าเรากำลังอยู่ในยุคของเงินฝืด (Deflation) ในขณะที่บางคนเชื่อว่าเรากำลังเผชิญกับภาวะเงินเฟ้อ (Inflation) ความจริงแล้ว ทั้งสองมุมมองนี้ถูกต้อง เพราะเงินฝืดไม่ใช่คู่ตรงข้ามของเงินเฟ้อ ทั้งสองสภาวะสามารถเกิดขึ้นพร้อมกันได้

สถานการณ์เศรษฐกิจโลกในปัจจุบันอยู่ในภาวะเงินฝืด (การหมุนเวียนของเงินลดลงอย่างมาก) แต่ในขณะเดียวกัน ราคาสินค้าและบริการกลับสูงขึ้น (เงินเฟ้อ)

ในอดีต เราเชื่อว่าเมื่อเศรษฐกิจซบเซา ประชาชนมีกำลังซื้อน้อยลง ราคาสินค้าจะปรับตัวลดลงจนถึงจุดที่ผู้บริโภคสามารถซื้อได้ นั่นหมายความว่าเมื่อเงินหายากขึ้น มูลค่าของเงินก็จะเพิ่มขึ้นเมื่อเทียบกับสินค้า ทำให้สามารถใช้เงินจำนวนน้อยซื้อสินค้าได้มากขึ้น นี่คือภาวะเงินฝืดที่หลายคนวิตกกังวล

แต่ในโลกปัจจุบัน ทฤษฎีเศรษฐศาสตร์ดั้งเดิมไม่สามารถอธิบายสถานการณ์ได้อย่างครบถ้วน แม้จะมีการอัดฉีดเงินเข้าสู่ระบบเศรษฐกิจผ่านนโยบาย QE อย่างมหาศาล แต่เงินเหล่านี้กลับไม่ได้ไหลเวียนไปถึงมือประชาชนทั่วไป ทำให้คนส่วนใหญ่ยังรู้สึกว่าเงินหายาก แม้ปริมาณเงินในระบบจะมากขึ้นก็ตาม เราจึงไม่รู้สึกว่าเงินมีมูลค่าลดลง

เมื่อประชาชนยังคงต้องดิ้นรนหาเลี้ยงชีพและรู้สึกว่าเงินหายากขึ้นเรื่อยๆ ไม่ว่ารัฐบาลจะพิมพ์เงินออกมามากเพียงใด หากเงินเหล่านั้นไม่ถึงมือประชาชน ย่อมนำไปสู่พฤติกรรมการกักตุนเงิน (hoarding) เพื่อเก็บไว้ใช้ในอนาคต ซึ่งยิ่งทำให้เงินหมุนเวียนในระบบน้อยลง สถานการณ์นี้คือปรากฏการณ์เงินฝืดที่กำลังเกิดขึ้นอย่างรุนแรงทั่วโลก

อย่างไรก็ตาม ภาวะเงินฝืดในยุคนี้ไม่ได้ส่งผลให้ราคาสินค้าลดลงเหมือนในทฤษฎี ผู้ประกอบการไม่สามารถลดราคาสินค้าได้ เนื่องจากต้นทุนการผลิตที่สูงขึ้นอย่างต่อเนื่อง สภาวะที่ราคาสินค้าแพงขึ้นในขณะที่เกิดเงินฝืดนี้ เราเรียกว่า Stagflation (มาจาก Stagnation + Inflation)

แต่ Stagflation ในปี 2015 แตกต่างจาก Stagflation ในปี 1983 อย่างมาก ในช่วงปี 1983 ราคาน้ำมันพุ่งสูงขึ้นเป็นประวัติการณ์จากการปฏิวัติในอิหร่าน (Iranian Revolution) ส่งผลให้ต้นทุนการผลิตสินค้าทั่วโลกสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ ในขณะที่ปี 2015 ราคาน้ำมันลดลงถึง 50% แต่ค่าครองชีพของเรากลับไม่ได้ลดลงตามไปด้วย

สาเหตุสำคัญมาจากความล้มเหลวในการบริหารงานของภาครัฐ ธนาคารกลางพิมพ์เงินอย่างมโหฬาร ทำให้ต้นทุนของรัฐสูงขึ้นอย่างต่อเนื่อง แต่กลับไม่สามารถแก้ปัญหาเศรษฐกิจหรือก่อให้เกิดผลผลิตที่แท้จริงได้ ผลลัพธ์ที่ตามมาคือภาระหนี้ที่รัฐบาลจะต้องแบกรับหนักขึ้นเรื่อยๆ โดยเฉพาะในประเทศมหาอำนาจที่ดำเนินนโยบายพิมพ์เงินอย่างสหรัฐอเมริกา อังกฤษ ญี่ปุ่น และล่าสุดคือกลุ่มประเทศในยูโรโซน

ต้นทุนของรัฐที่สูงขึ้นนี้เองที่กดดันให้ราคาสินค้าและบริการแทบทุกอย่างในโลกแพงขึ้นอย่างต่อเนื่อง

อย่างไรก็ตาม เรายังคงห่างไกลจากภาวะอภิมหาเงินเฟ้อ (Hyperinflation) การเกิดอภิมหาเงินเฟ้อไม่ได้มีสาเหตุหลักมาจากการพิมพ์เงินไม่จำกัดของรัฐบาลอย่างที่หลายคนเข้าใจ แต่เกิดจากการสูญเสียความเชื่อมั่นในรัฐบาลอย่างสิ้นเชิง ก่อนที่จะถึงจุดนั้น เราอาจต้องเผชิญกับภาวะขาดแคลนเงินที่รุนแรงที่สุดในประวัติศาสตร์ (หลักฐานที่ชัดเจนคือ แม้สหรัฐฯ จะพิมพ์เงินมาตลอด 4 ปี แต่ค่าเงินดอลลาร์กลับแข็งค่าขึ้นเรื่อยๆ ส่วนราคาสินค้าโภคภัณฑ์ (Commodity) ก็ไม่ได้ปรับตัวสูงขึ้นอย่างมีนัยสำคัญ ไม่ว่าจะเป็นทองคำหรือสินค้าโภคภัณฑ์อื่นๆ ซึ่งไม่สอดคล้องกับสภาวะ Hyperinflation ที่เงินควรจะมีมูลค่าต่ำลงมากและราคา Commodity ควรจะสูงขึ้นอย่างรวดเร็ว)

คำถามสำคัญคือ หากเงินที่รัฐพิมพ์ออกมาจำนวนมหาศาลไม่ได้ไหลเวียนไปถึงมือประชาชน แล้วเงินเหล่านี้หายไปไหนในระบบเศรษฐกิจโลก? ดังนั้น หัวใจสำคัญของทฤษฎีเศรษฐศาสตร์ในโลกยุคปัจจุบันควรให้ความสำคัญกับการวิเคราะห์การไหลเวียนของเงินทุน (Capital flow) มากกว่า

เพื่อที่จะเข้าใจภาพรวมของ "เศรษฐศาสตร์ใหม่" อย่างครบถ้วน เราจำเป็นต้องพิจารณาประเด็นต่างๆ อย่างลึกซึ้ง ทั้งในเรื่องของภาวะอภิมหาเงินเฟ้อ (Hyperinflation) การไหลเวียนของเงินทุน (Capital Flow) ภาวะเงินฝืด (Deflation) นโยบายอัตราดอกเบี้ย (Interest Rate Policy) และอัตราแลกเปลี่ยน (Exchange Rate) ผมจะทยอยนำเสนอประเด็นเหล่านี้ในบทความต่อๆ ไป เพื่อให้ผู้อ่านได้เข้าใจถึงความซับซ้อนของระบบเศรษฐกิจโลกในปัจจุบันอย่างครบถ้วนมากยิ่งขึ้น

QE กับทฤษฎีเงินเฟ้อ (ตอนที่ 2): Hyperinflation

June 2015

ความหมายของภาวะอภิมหาเงินเฟ้อคืออะไร? ภาวะอภิมหาเงินเฟ้อคือสถานการณ์ที่ "เงินด้อยค่ามากจนไม่มีใครต้องการ" เมื่อได้รับเงินมา คนจะรีบเปลี่ยนเป็นสินทรัพย์อื่นโดยเร็วที่สุด

ความเชื่อมั่นต่อรัฐบาลพังทลาย ไม่มีใครต้องการเงินอีกต่อไป ส่งผลให้ราคาสินค้าพุ่งสูงอย่างรวดเร็ว ไข่ที่เคยขายฟองละ 5 บาท อาจขึ้นไปถึงฟองละ 1 ล้านบาทแต่ก็ยังไม่มีใครอยากขาย

คนรวยที่มีเงินฝากหลายล้านบาทอาจเหลือมูลค่าเพียงพอซื้ออาหารได้แค่มื้อเดียว ทุกคนจะทิ้งเงินสดเพราะไม่เชื่อว่าจะใช้แลกเปลี่ยนได้อีก และจะกักตุนสินทรัพย์ที่แลกเป็นปัจจัยสี่ได้

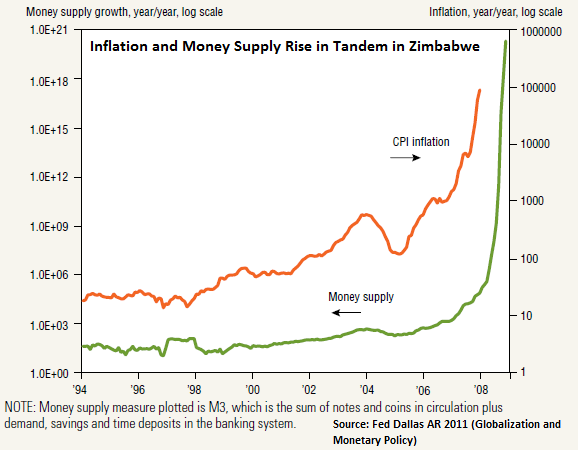

หากคิดว่าเหตุการณ์แบบนี้เป็นไปไม่ได้ ลองศึกษาประวัติศาสตร์โลกดู มีภาวะอภิมหาเงินเฟ้อเกิดขึ้นหลายครั้ง เช่น:

ไวมาร์ เยอรมนี หลังสงครามโลกครั้งที่ 1 เงินเฟ้อ 21% ต่อวัน

ยูโกสลาเวียตอนแยกประเทศปี 1994 เงินเฟ้อ 65% ต่อวัน

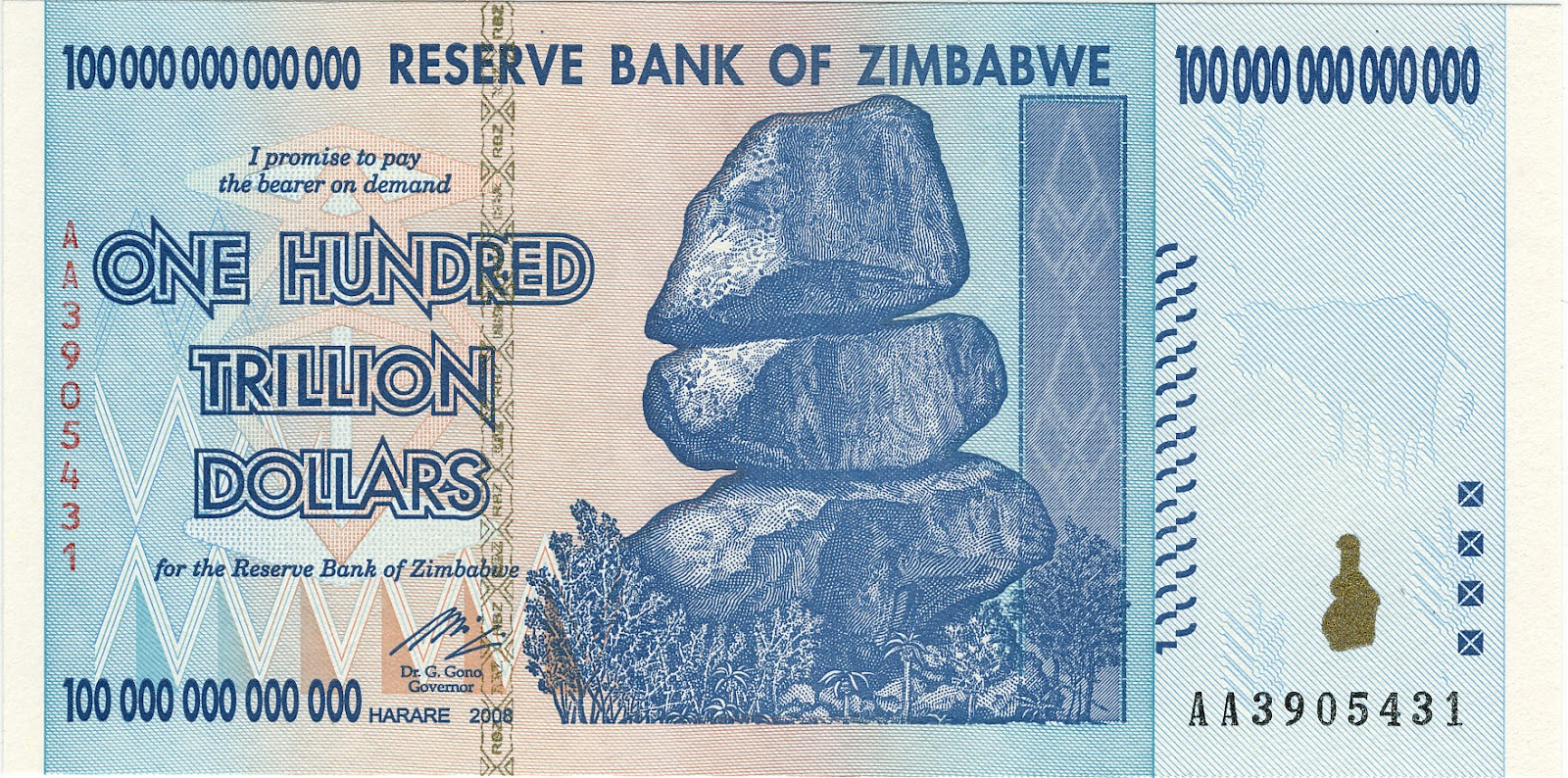

ซิมบับเวช่วงพิมพ์เงินปี 2008 เงินเฟ้อ 98% ต่อวัน

ฮังการีหลังสงครามโลกครั้งที่ 2 เงินเฟ้อ 207% ต่อวัน

ข้อมูลเหล่านี้หาอ่านได้จากอินเทอร์เน็ต

ทฤษฎีเงินเฟ้อระบุว่าการใช้มาตรการผ่อนคลายเชิงปริมาณของประเทศมหาอำนาจจะทำให้เกิดภาวะอภิมหาเงินเฟ้อและเงินดอลลาร์จะล่มสลาย ผมเคยเชื่อเช่นนั้น แต่ตอนนี้ยอมรับว่าคิดผิด

ผมจึงอยากแบ่งปันมุมมองใหม่ เพื่อให้เห็นภาพชัดขึ้นของ "เศรษฐศาสตร์ใหม่" ที่ทฤษฎีเก่าๆ ในตำราใช้ไม่ได้อีกต่อไป

ซิมบับเวพิมพ์เงินจนประเทศล่มสลาย แต่เมื่อสหรัฐฯ ทำแบบเดียวกัน ทำไมผลลัพธ์จึงต่างกัน?

เราต้องเข้าใจความหมายของ "ภาวะอภิมหาเงินเฟ้อ" ให้ตรงกันก่อน

สำหรับผม มันคือการสูญเสียความเชื่อมั่นในเงินสกุลใดสกุลหนึ่งอย่างสิ้นเชิง ไม่ใช่แค่เงินเฟ้อสูงเหมือนในทศวรรษ 1980 (อาจจะเงินเฟ้อถึง 20% หรือ 100%) ตราบใดที่ประชาชนยังเชื่อมั่นในรัฐและต้องการถือครองเงิน นั่นยังไม่ใช่ภาวะอภิมหาเงินเฟ้อ

ภาวะอภิมหาเงินเฟ้อคือช่วงที่คนส่วนใหญ่พร้อมใจทิ้งเงินไปถือสินทรัพย์อื่น ความเชื่อมั่นต่อรัฐพังทลาย ราคาสินทรัพย์ทุกอย่างพุ่งสูงขึ้นอย่างรวดเร็ว ไม่ใช่เพราะมูลค่าเพิ่มขึ้น แต่เพราะค่าเงินลดลงจนเกือบเป็นศูนย์

หลังวิกฤตอภิมหาเงินเฟ้อ ประเทศมักปฏิรูประบบการเงินใหม่ เงินสกุลเดิมล่มสลายถาวร มีการสร้างสกุลเงินใหม่ขึ้นมาแทน เช่น ฝรั่งเศสหลังปฏิวัติปี 1641 เกิดภาวะอภิมหาเงินเฟ้อจนเงินลีฟร์ทัวนัวส์ล่มสลาย รัฐบาลใหม่ประกาศใช้เงินฟรังก์ในปี 1795 ใช้ต่อเนื่องหลายร้อยปีจนเปลี่ยนเป็นยูโรในปี 1999

ในแง่เศรษฐศาสตร์ ภาวะอภิมหาเงินเฟ้อคือการหมุนเวียนของเงินที่เร็วมาก (Velocity of Money เพิ่มสูงขึ้น) หลังการพิมพ์เงิน

แต่ถ้าดูเงินดอลลาร์สหรัฐ ความเร็วในการหมุนเวียนของเงินปัจจุบันต่ำสุดในรอบ 100 ปี เงินดอลลาร์ปี 2015 หมุนเวียนช้ากว่าช่วงเศรษฐกิจตกต่ำครั้งใหญ่ปี 1929 เสียอีก

เห็นได้ชัดว่าตรงข้ามกัน! สหรัฐฯ ใช้มาตรการผ่อนคลายเชิงปริมาณไม่อั้น แต่คนก็ยังถือครองดอลลาร์อยู่

สาเหตุหลักที่สหรัฐอเมริกาไม่เข้าใกล้ภาวะอภิมหาเงินเฟ้อมีหลายประการ:

ทุกคนยังยึดถือดอลลาร์ - คุณรู้จักเปโตรดอลลาร์ไหมครับ? ข้อตกลงระหว่างสหรัฐกับกลุ่ม OPEC ที่บังคับให้ทุกประเทศซื้อขายน้ำมันด้วยเงินดอลลาร์เท่านั้น ใครฝ่าฝืนต้องเผชิญสงคราม ตราบใดที่น้ำมันยังเป็นพลังงานหลักของโลกและการซื้อขายยังใช้ดอลลาร์ ภาวะอภิมหาเงินเฟ้อหรือการทิ้งดอลลาร์คงไม่เกิดขึ้น

ตลาดพันธบัตรยังคงอยู่ - หากคุณเป็นเจ้าหนี้สหรัฐ คุณจะยอมให้สหรัฐล้มละลายหรือ? เงินดอลลาร์ที่คุณให้สหรัฐกู้จะหายไปทันทีที่เกิดภาวะอภิมหาเงินเฟ้อ! ประเทศโลกที่สามอย่างซิมบับเวเกิดภาวะนี้ได้ง่ายเพราะรัฐบาลพิมพ์เงินล้างหนี้ ไม่เหลือเจ้าหนี้ จึงไม่มีใครอยากเห็นค่าเงินสกุลนี้อีก แต่สหรัฐอเมริกา (ณ ตอนนี้) ไม่ใช่ เจ้าหนี้จะกดดันลูกหนี้ บังคับให้หาเงินมาชำระหนี้ไม่ว่าจะด้วยวิธีใด ขึ้นภาษี หารายได้ รีดเงินจากประชาชน ดึงเงินจากธุรกิจ ทำอย่างไรก็ได้

หลังจากนี้วิกฤตหนี้ยุโรปจะรุนแรงขึ้น เงินยูโรจะสั่นคลอนจากปัญหาหนี้ภาครัฐที่หนักขึ้นเรื่อยๆ เงินทุนจากยุโรปและทั่วโลกจะไหลเข้าดอลลาร์สหรัฐ ทำให้ดอลลาร์แข็งค่าขึ้นมากในช่วงวิกฤตยุโรป (ผมไม่คิดว่าหยวนจีนจะสร้างความเชื่อมั่นให้นักลงทุนได้เร็วๆ นี้ จีนจะขึ้นเป็นอันดับหนึ่งแน่ แต่ต้องใช้เวลาสั่งสมบารมี)

ขณะที่ยุโรปล่มสลาย ตลาดทุนประเทศอื่นๆ จะย่ำแย่เพราะเงินทุนไหลออกไปถือดอลลาร์ ราคาทองคำอาจร่วงแรงต่ำกว่า $1,000 ต่อออนซ์ (ผมยังเชื่อมั่นในทองคำ แต่คิดว่ามีโอกาสสูงที่จะตกหนักในช่วงเงินฝืดก่อนกลับตัวขึ้นหลังวิกฤตเศรษฐกิจสหรัฐ) ประเทศลูกหนี้ในโลกที่สามจะเผชิญภาวะเงินฝืดรุนแรงขึ้นจากภาระหนี้ดอลลาร์ที่เพิ่มขึ้นอย่างรวดเร็ว

อัพเดท 2024

ในช่วงที่ผมเขียนบทความ ประมาณ 6 เดือน ทองคำลงไปทดสอบแถวๆ $1,000 แต่ไม่หลุด $1,000 อย่างที่ผมคาดการณ์ แล้วหลายปีหลังจากนั้นทองคำก็กลับเป็นขาขึ้นจริง แต่ทองคำมาพร้อมโรคระบาดโควิด-19 ไม่ได้มาจากวิกฤติเศรษฐกิจสหรัฐอย่างที่ผมคาดการณ์

โลกเราไม่ได้เสี่ยงกับวิกฤตภาวะอภิมหาเงินเฟ้ออย่างที่กลัวกัน แต่กำลังจะเผชิญวิกฤตภาวะเงินฝืดรุนแรงในระบบเศรษฐกิจโลก จนถึงจุดหนึ่งเงินฝืดจะถึงจุดสูงสุด แล้วลูกตุ้มจึงจะแกว่งกลับ

หลายปีหลังจากเงินทุนไหลเข้าสหรัฐ สหรัฐจะประสบปัญหาใหญ่กว่าที่ยุโรปเคยเจอ และอาจเป็นวิกฤตเศรษฐกิจร้ายแรงที่สุดในประวัติศาสตร์ 250 ปี

ระบบการเงินโลกใหม่จะเกิดขึ้นในทศวรรษหน้า แต่จะก่อนหรือหลังวิกฤตสหรัฐผมไม่อาจทราบได้ เพราะยังมีตัวแปรอีกมากทั้งจีนและรัสเซียที่ยังไม่ได้พูดถึง

แต่ทุกมหาอำนาจที่จะเผชิญวิกฤตหลังจากนี้ จะเกิดจาก "วิกฤตหนี้ภาครัฐ" ทั้งสิ้น ไม่ว่าจะเป็นยุโรปหรือสหรัฐอเมริกา เมื่อมีเวลาผมจะมาเล่าต่อถึงประเด็นหลักของวิกฤตหนี้ภาครัฐ ที่มาจากตลาดพันธบัตรและอัตราดอกเบี้ย รวมถึงระบบการเงินโลกใหม่ที่อาจเกิดขึ้นจากวิกฤตหนี้ทั่วโลก

QE กับทฤษฎีเงินเฟ้อ (ตอนที่ 3): Why Does the US Need to Raise Interest Rates?

July 2015

"เงิน" ในระบบเศรษฐกิจโลกยุคนี้มีความผิดปกติอยู่หลายเรื่อง

ปริมาณเงินในโลกนี้มันเพิ่มขึ้นเยอะมากจาก QE แต่ "บทบาทที่แท้จริงของเงิน" ในยุคนี้ที่พิมพ์ออกมากลับไม่ได้ถูกนำไปใช้เพื่อการซื้อขายสินค้า (Medium of Exchange) แต่มีไว้เพื่อเป็นอาวุธในการเก็งกำไร

ดังนั้นเมื่อเราพยายามคาดการณ์อนาคต โดยยึดติดกับ "บริบทของเงิน" ในอดีต ผลลัพธ์จึงผิดพลาด เพราะเงินที่พิมพ์ออกมามันไม่ได้ไหลมาสู่โลกแห่งการซื้อขายสินค้า แต่กลับไหลไปอยู่ในโลกอีกฟากหนึ่งที่พวกเราไม่คุ้นเคย (พิมพ์เงินแต่เงินกลับไม่เฟ้อ เศรษฐกิจกลับไม่ฟื้น)

แถมยุคนี้เงินมันไม่ได้ไหลเวียนอยู่ในประเทศๆ เดียวเหมือนในอดีต แต่มันหมุนเวียนไหลไปมาในระบบเศรษฐกิจโลกจากที่หนึ่งไปยังอีกทีหนึ่งในคลิกเดียว ตามผลตอบแทนที่สูงกว่า ซึ่งกลายเป็นปัจจัยสำคัญที่จะขับเคลื่อนตลาดทุนในโลกยุคโลกาภิวัตน์

เช่น การที่หุ้นจะขึ้นหรือจะลงในยุคนี้ ในระยะสั้นมันแทบไม่ได้เกี่ยวข้องกับเศรษฐกิจของประเทศ หรือพื้นฐานของบริษัทอีกแล้ว แต่มันมาจากผลลัพธ์ของการไหลเวียนของเงินทุน (Capital Flow) ที่ไหลเข้าไหลออกตามสถานการณ์ต่างหาก (ดังนั้นในระยะสั้น ถ้าคุณเป็น VI คุณจะต้องทนความผันผวนที่มากยิ่งกว่าที่เคยเจอในอดีตให้ได้)

เมื่อเงินไหลไปอยู่ในโลกการลงทุน แทนที่ QE จะทำให้เกิดเงินเฟ้อ เลยกลับทำให้เงินฝืดอย่างรุนแรงไปแทน เมื่อโลกพลิกกลับตาลปัตรแบบนี้ อนาคตของโลกจะไปทางไหน?

เศรษฐกิจโลกจะมีปัญหาไม่ใช่จากการด้อยค่าของเงินที่พิมพ์ออกมาจำนวนมากหรอกครับ

แต่ระเบิดเวลา มันอยู่ที่หนี้ภาครัฐที่มากจนเกินกว่าที่จะจัดการได้ต่างหาก

- สหรัฐอเมริกามีหนี้ในและนอกงบประมาณงอกมามากกว่า $90 ล้านล้าน

- ญี่ปุ่นมีหนี้สาธารณะ $10 ล้านล้าน

- กลุ่มยูโรมีหนี้สาธารณะมากกว่า €12 ล้านล้าน

และทุกประเทศหนี้สินเพิ่มขึ้นเรื่อยๆ อย่างไม่มีทีท่าว่าจะชะลอ

(อย่าลืมว่าเลขทั้งหมดข้างบนคือหนี้เมื่อปี 2015)

รัฐบาลส่วนใหญ่ ทำยังไงกับปัญหานี้?

เมื่อคุณต้องขอยืมเงินคนอื่นจำนวนมากๆ แบบรัฐบาลทั่วโลกเป็นอยู่ขณะนี้ วิธีที่ดีที่สุดที่จะช่วยลดภาระให้คุณได้ก็คือ ดอกเบี้ยเงินกู้ควรจะต้องต่ำที่สุดเท่าที่จะทำได้

อัตราดอกเบี้ยของโลกยุคนี้จึงต่ำติดดิน

สหรัฐอเมริกามีอัตราดอกเบี้ย 0.25%

ญี่ปุ่นมีอัตราดอกเบี้ย 0%

เยอรมันมีอัตราดอกเบี้ย 0.05%

สวิสเซอร์แลนด์มีอัตราดอกเบี้ย -0.75%! (หรือพูดอีกแง่ ถ้าคุณให้รัฐบาลสวิสกู้เงิน คุณจะต้องจ่ายดอกเบี้ยให้รัฐ!?)

โลกเรากำลังเข้าใกล้ยุคแห่ง NIRP: Negative Interest Rate Policy เข้าไปทุกทีๆ แล้วครับ

พออัตราดอกเบี้ยถูก รัฐบาลก็กู้สนุกมือ แต่เมื่ออัตราดอกเบี้ยอยู่ในระดับต่ำนานหลายๆ ปีเข้า ความเสี่ยงของระบบเศรษฐกิจก็จะตามมาครับ เพราะจะมีแต่การกู้ๆๆ จนหนี้สินท่วมล้นพ้นตัว ไม่มีปัญญาจะใช้คืน (ทั้งภาครัฐและภาคเอกชน)

เมื่อหนี้มาก เศรษฐกิจก็เปราะบาง และหากเกิดปัญหาอะไรมากระทบเพียงเล็กน้อยฟองสบู่หนี้ก็สามารถแตกได้ทุกเมื่อ (เช่นไทยตอนต้มยำกุ้ง พอลอยค่าเงินบาท พวกหนี้สินที่เป็นเงินดอลลาร์ก็เพิ่มพรวดหนึ่งเท่าตัวทันที เอกชนจำนวนมากล้มทั้งยืน)

กลับมาเรื่องอเมริกาต่อ อัตราดอกเบี้ยที่ต่ำมากขนาดนี้มาเป็นเวลาร่วมๆ สิบปี ทำให้เกิดการส่งออก (ปล่อยกู้) ดอลลาร์จำนวนมากไปยังประเทศต่างๆ โดยเฉพาะกลุ่มรัฐบาลของประเทศกำลังพัฒนามีการกู้ดอลลาร์จำนวนมากในช่วงเวลาที่ผ่านมา

แต่ไม่มีทางที่อเมริกาจะรักษาอัตราดอกเบี้ยระดับต่ำขนาดนี้ไว้ได้นานๆ ปัญหาแรกที่อเมริกาจะเจอคือ พวกกองทุนสวัสดิการของรัฐจะประสบปัญหาเรื่องผลตอบแทน

คือโดยปกติกองทุนเหล่านี้จะต้องเอาเงินไปลงทุนในสินทรัพย์ความเสี่ยงต่ำ ซึ่งก็เลี่ยงไม่ได้ที่จะเป็นการให้เงินรัฐบาลกู้ (คือซื้อพันธบัตรรัฐบาลนั่นเอง) แต่ผลตอบแทนของพันธบัตรที่ต่ำมาก ทำให้กองทุนสวัสดิการเหล่านี้มีความเสี่ยงจะล้ม เพราะไม่สามารถเพิ่มฐานทุนได้มากพอที่จะรองรับค่าใช้จ่ายที่จะเกิดขึ้นในอนาคตในสังคมแห่งผู้สูงอายุที่รายจ่ายสวัสดิการจะเพิ่มขึ้นแบบทวีคูณ

เรื่องนี้ไม่ใช่เรื่องเล็กๆ ครับ เพราะประชาชนคนอเมริกันจำนวนมากที่เอาชีวิตแขวนบนสวัสดิการรัฐ อเมริกาจะยอมให้สถานการณ์แบบนี้เกิดขึ้นไม่ได้ เพราะความเชื่อมั่นในรัฐบาลจะถูกทำลาย และอาจจะเกิดปฏิกิริยาลูกโซ่ตามมา

แถมการพิมพ์เงินของ FED ก็ไม่ได้ช่วยให้เกิดเงินเฟ้ออย่างที่ควรจะเป็น เพราะแทนที่ปริมาณเงินที่มากขึ้นจะไหลเวียนในระบบเศรษฐกิจของสหรัฐอเมริกา มันกลับไหลออกไปเก็งกำไรในตลาดทั่วโลก การกระตุ้นเศรษฐกิจไม่ได้ผลอย่างที่คาดไว้

หนักไปกว่านั้น ทั้งๆ ที่เศรษฐกิจอเมริกายังไม่ฟื้นตัวอย่างที่ควรจะเป็น ตลาดหุ้นกลับร้อนแรง จากสภาพคล่องที่ล้นเหลือที่เกิดจากการพิมพ์เงิน (เงินไม่ถูกอัดฉีดไปที่ real sector เพราะความเสี่ยงสูง แต่กลับถูกอัดฉีดเข้าไปที่ตลาดหุ้นแทน เศรษฐกิจแย่ แต่หุ้นขึ้น) อาการนี้คล้ายๆ กับสถานการณ์ที่เกิดในอเมริกาช่วงก่อนวิกฤติ The Great Depression ที่ FED ลดดอกเบี้ยจากระดับ 7% มาเหลือ 3% ในระหว่างปี 1921-1927 หุ้นใน Wall Street วิ่งอย่างร้อนแรงตลอดหลายปีติดต่อกัน

FED จึงเจอปัญหาสองทาง ทางแรกคือ ต้องป้องกันฟองสบู่ที่จะเกิดกับอเมริกา และต้องช่วยเหลือพวกกองทุนสวัสดิการให้อยู่รอดให้ได้ เพื่อสร้างความเชื่อมั่นให้กับประชาชน ด้วยการ "ขึ้นดอกเบี้ย"

ตามทฤษฎีเศรษฐศาสตร์ เมื่อขึ้นดอกเบี้ย ต้นทุนทางการเงินของธุรกิจและรัฐก็จะสูงขึ้น จะช่วยลดความร้อนแรงของเศรษฐกิจได้ เงินทั้งหลายจะถูกดูดซับออกจากระบบเศรษฐกิจ และเมื่อดอกเบี้ยขึ้น กองทุนสวัสดิการทั้งหลายก็จะได้รับผลตอบแทนที่ดีขึ้น รอดพ้นจากภาวะล้มละลาย

แต่ปัญหาที่ตามมาคือ การขึ้นดอกเบี้ย มันจะเป็นทางแก้ปัญหาจริงหรือไม่? อัตราดอกเบี้ยของ FED กับเงินทุนทั่วโลกมันเกี่ยวข้องกันยังไง

ไว้ผมจะมาเล่าต่อให้ฟังครับ

QE กับทฤษฎีเงินเฟ้อ (ตอนที่ 4): Capital Flow

July 2015

ปัญหาหลักที่ตามมาจากการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ คืออะไร?

ผมไม่ได้หมายถึงต้นทุนของหนี้สาธารณะของสหรัฐฯ ที่จะเพิ่มขึ้นเพราะการขึ้นดอกเบี้ย เพราะสหรัฐฯ ไม่เคยใส่ใจเรื่องภาระหนี้สินอยู่แล้ว (ไม่เช่นนั้นคงไม่ปรับเพดานหนี้หลายสิบครั้งโดยไม่ลังเล)

แต่กลุ่มประเทศตลาดเกิดใหม่ที่กู้เงินในรูปสกุลดอลลาร์สหรัฐต่างหากที่จะเผชิญปัญหาภาระหนี้ที่หนักขึ้นจากดอกเบี้ยที่เพิ่มขึ้น

บางคนเชื่อว่าสหรัฐฯ จะไม่ค่อยๆ เพิ่มดอกเบี้ยแบบค่อยเป็นค่อยไป แต่อาจจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยอย่างรวดเร็วในระยะเวลาสั้นๆ ซึ่งผมค่อนข้างเห็นต่างในประเด็นนี้ แต่หากเกิดขึ้นจริง ประเทศที่กู้เงินจำนวนมากในสกุลดอลลาร์สหรัฐจะเผชิญปัญหาใหญ่แน่นอน

ก่อนหน้านี้ภาระหนี้สูงเกิดกับประเทศพัฒนาแล้ว แต่หากเกิดการขึ้นดอกเบี้ยอย่างฉับพลัน อีกไม่กี่ปีข้างหน้าประเทศในกลุ่มตลาดเกิดใหม่จะประสบปัญหาจากภาระหนี้ที่พุ่งสูงขึ้นตามๆ กัน กลายเป็นภาวะหนี้สูงทั่วโลกอย่างหลีกเลี่ยงไม่ได้

ลองนึกภาพประเทศตลาดเกิดใหม่ส่วนใหญ่ในโลกเริ่มมีสภาวะเหมือนกรีซในปัจจุบัน กู้เพิ่มเรื่อยๆ ไม่สามารถชำระหนี้เดิมได้ เพราะจ่ายเท่าไหร่ก็ลดได้แค่ดอกเบี้ย แต่เงินต้นกลับพอกพูน อีกทั้งภาระหนี้ยังหนักขึ้นจากค่าเงินดอลลาร์สหรัฐที่แข็งตัว ทำให้ต้องจ่ายมากขึ้นเมื่อเทียบกับสกุลเงินของประเทศตนเอง

นอกจากนี้ ผมจะกล่าวถึงปัญหาฟองสบู่ที่เกิดจากการไหลเข้าของเงินทุนอีกประเด็น

มีตัวอย่างให้เห็นแล้วในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ปี 1929 หลังจากอัตราดอกเบี้ยต่ำมาหลายปี ธนาคารกลางสหรัฐฯ ถูกกดดันให้ขึ้นดอกเบี้ย เพื่อชะลอความร้อนแรงของตลาดหุ้นและภาวะฟองสบู่ ดอกเบี้ยเพิ่มจาก 4% เป็น 6%

แต่ปรากฏว่าดัชนีดาวโจนส์กลับไม่ได้ชะลอตัวลงเลย

แปลกไหมล่ะ ทฤษฎีบอกว่าเมื่อขึ้นดอกเบี้ย เศรษฐกิจจะชะลอตัวลง เพราะต้นทุนการกู้ยืมสูงขึ้น ธุรกิจขยายตัวยากขึ้น อีกทั้งเมื่อดอกเบี้ยสูง บางคนจะเลิกลงทุนในหุ้น หันไปฝากเงินกับธนาคารแทน

แล้วทำไมตลาดหุ้นกลับพุ่งขึ้นอีกเท่าตัว?

จริงอยู่ที่นักลงทุนบางกลุ่มเลิกลงทุน ย้ายเงินจากตลาดหุ้นไปฝากธนาคาร แต่สัดส่วนของเงินนั้นน้อยมากเมื่อเทียบกับเงินทุนที่ไหลกลับเข้าสหรัฐฯ จากการขึ้นดอกเบี้ย (ก่อนหน้านี้ สหรัฐฯ ลดดอกเบี้ยเพราะเงินดอลลาร์แข็งค่ามาก เงินทุนไหลเข้าสหรัฐฯ อย่างต่อเนื่อง สหรัฐฯ พยายามผลักดันเงินทุนกลับยุโรป ด้วยการลดดอกเบี้ยจาก 7% เหลือ 3% ในช่วงปี 1921-1927 ตามที่ผมเล่าในตอนที่แล้ว)

ในปี 1927 เมื่อขึ้นดอกเบี้ย เงินทุนไหลกลับมามากกว่าส่วนที่ถูกดูดซับออกจากระบบ ส่งผลให้ดัชนีดาวโจนส์ทำจุดสูงสุดใหม่ที่ประมาณ 390 จุด ก่อนที่ฟองสบู่จะแตกและเกิดวิกฤตเศรษฐกิจรุนแรงที่สุดในประวัติศาสตร์ของประเทศตามมา

ดัชนีดาวโจนส์ร่วงจาก 390 จุดเหลือประมาณ 40 จุด หรือพูดง่ายๆ คือลดลง 90% หากนึกภาพความเสียหาย 90% ไม่ออก ลองจินตนาการว่าถ้าตลาดหลักทรัพย์แห่งประเทศไทยในปัจจุบันพังทลายเหมือนดัชนีดาวโจนส์ในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ ดัชนีจะร่วงจาก 1,500 จุดไปอยู่ที่ 150 จุด ซึ่งเลวร้ายกว่าช่วงวิกฤตต้มยำกุ้งมาก

และการไหลเวียนของเงินทุนในยุคนี้มีปริมาณมหาศาลกว่ายุคปี 1929 มาก

อีกทั้งการไหลเวียนของเงินทุนในยุคนี้มีสภาพคล่องสูงกว่ายุคปี 1929 มาก

เมื่อเงินจำนวนมากไหลเข้าสหรัฐฯ สิ่งที่จะเกิดตามมาอีกประการคือค่าเงินดอลลาร์สหรัฐ เมื่อประเทศใหญ่อย่างสหรัฐฯ ขึ้นดอกเบี้ย ในขณะที่ยุโรปยังมีความไม่แน่นอนเรื่องปัญหาหนี้ เงินทุนน่าจะเริ่มไหลออกจากยุโรปเข้าสู่สหรัฐฯ มากขึ้น ค่าเงินดอลลาร์สหรัฐมีแนวโน้มจะแข็งค่าขึ้นอย่างรุนแรง

หากเงินดอลลาร์สหรัฐแข็งค่าขึ้น สหรัฐฯ จะเริ่มประสบปัญหาคล้ายกับญี่ปุ่นในช่วงปี 1985 ซึ่งเป็นสาเหตุหนึ่งที่ทำให้เกิดฟองสบู่เศรษฐกิจแตกและญี่ปุ่นไม่สามารถฟื้นตัวได้นับแต่นั้นมา ผมจะเล่าให้ฟัง ต้นเหตุก็มาจากการไหลเวียนของเงินทุนเช่นกัน

ก่อนปี 1985 เศรษฐกิจญี่ปุ่นรุ่งเรืองมาก หลังจากปฏิรูปประเทศภายหลังพ่ายแพ้ในสงครามโลกครั้งที่สอง ในช่วงนั้นค่าเงินเยนอ่อนค่า ขณะที่ค่าเงินดอลลาร์สหรัฐแข็งค่า (ในทศวรรษ 1980 เกิดวิกฤตเงินเฟ้อทั่วโลกจากการปฏิวัติในอิหร่าน ทำให้ราคาน้ำมันพุ่งสูงขึ้น จนสหรัฐฯ ต้องปรับขึ้นอัตราดอกเบี้ยทันทีเกือบ 20% เพื่อรักษาค่าเงินดอลลาร์สหรัฐ ส่งผลให้เงินดอลลาร์สหรัฐแข็งค่าอย่างรวดเร็วตามที่ผมเล่าไว้ในตอนก่อนๆ)

ส่งผลให้การส่งออกสินค้าของญี่ปุ่นเติบโตต่อเนื่องหลายปี พร้อมกับนวัตกรรมใหม่ๆ ของญี่ปุ่นที่ขายดีไปทั่วโลก ทั้งรถยนต์และเครื่องใช้ไฟฟ้า ทำให้ในช่วงนั้นเศรษฐกิจญี่ปุ่นดูมีอนาคตสดใสมาก ดัชนีหุ้นปรับตัวขึ้นอย่างร้อนแรง

หลังจากแพ้สงครามโลก ปี 1950 หนังสือพิมพ์นิกเกอิ (Nihon Keizai Shimbun) เริ่มคำนวณดัชนีนิกเกอิ โดยนำหุ้นใหญ่ 225 ตัวในตลาดหลักทรัพย์โตเกียวมาคำนวณดัชนี (คล้ายกับ SET50 ของไทย)

ดัชนีนิกเกอิเริ่มต้นในปี 1950 ที่ 100 จุดเหมือนกับดัชนีอื่นๆ ทั่วโลก ผ่านไป 35 ปี นิกเกอิวิ่งจาก 100 จุดไปทะลุ 10,000 จุด หรือเพิ่มขึ้น 100 เท่าตัว! (เทียบกับ SET ของไทย ผ่านมา 40 ปี วิ่งจาก 100 จุดไป 1,500 จุด)

ในทางกลับกัน เมื่อสหรัฐอเมริกาสู้เพื่อยื้อชีวิตดอลลาร์สำเร็จ ต้องแลกมาด้วยเศรษฐกิจที่ตกต่ำเนื่องจากอัตราดอกเบี้ยที่สูงขึ้น และค่าเงินดอลลาร์ที่แข็งขึ้น

คนจำนวนมากเชื่อมั่นว่าญี่ปุ่นน่าจะแซงสหรัฐอเมริกาขึ้นเป็นเศรษฐกิจอันดับหนึ่งของโลกด้วยซ้ำ เพราะช่วงนั้นอเมริกาเพิ่งฟื้นเมาหมัดจากวิกฤติเงินเฟ้อ อาการยังไม่นิ่ง

อเมริกายอมไม่ได้ ญี่ปุ่นลูกหม้อตัวเอง จู่ๆ จะมาเป็นอันดับหนึ่งของโลกแทนที่ เหยียบหน้ากันชัดๆ

ประเทศญี่ปุ่นจึงโดนสหรัฐอเมริกาบีบด้วยข้อตกลงพลาซา (Plaza Accord) ให้ต้องปรับค่าเงินตัวเองให้แข็งขึ้นเท่าตัว (พูดง่ายๆ ว่าเงินดอลลาร์เมื่อเทียบกับเงินเยนอ่อนลงถึง 50% แบบผิดธรรมชาติ - ลองค้นหาอ่านเรื่อง Plaza Accord นะครับ เป็นเรื่องน่าสนใจที่คนไทยส่วนหนึ่งไม่ค่อยรู้)

1 ดอลลาร์ในช่วง 1985 แลกได้ 260 เยน พอโดน Plaza Accord เข้าไป 3 ปี 1 ดอลลาร์แลกได้เพียง 120 เยน! โหดมาก

พอเงินเยนแข็งค่าขึ้นอย่างรวดเร็ว ปัญหาที่น่าตกใจที่เกิดขึ้นเกิดจากตัวการเดิม คือการไหลเวียนของเงินทุน!

เงินทุนทั่วโลกไหลบ่าเข้าไปที่ญี่ปุ่นอย่างรุนแรง เหมือนห่าฝนลูกเห็บที่ถาโถมเข้าสู่ญี่ปุ่น ตลาดนิกเกอิจากเดิมที่ร้อนแรงมากอยู่แล้ว ยิ่งร้อนแรงหนักกว่าเดิม พุ่งขึ้นจาก 10,000 จุดในปี 1985 ไปสู่จุดสูงสุดตลอดกาล 38,916 จุดในช่วง 1989 หรือเพิ่มขึ้นเกือบ 4 เท่าตัว นี่คือสภาวะฟองสบู่ของประเทศญี่ปุ่น ที่เกิดจากการไหลเวียนของเงินทุน (จินตนาการไม่ออกเลยว่าถ้า SET วิ่งไปที่ 38,000 จุด จะเป็นอย่างไร)

สวนทางกับปัจจัยพื้นฐานของประเทศญี่ปุ่น ญี่ปุ่นรวยได้จากการส่งออก รวยได้จากเงินที่อ่อน พอเงินแข็งเท่าตัว ของก็ขายได้ไม่ดีเหมือนก่อน ภาคเศรษฐกิจจริงกำลังเริ่มประสบปัญหา แต่ตลาดหุ้นกลับวิ่งสวนทางแบบสุดโต่ง

เมื่อความขัดแย้งถึงขีดสุด สุดท้ายฟองสบู่เศรษฐกิจทั้งตลาดหุ้นและอสังหาริมทรัพย์ของประเทศญี่ปุ่นก็เข้าสู่วงจรการพังทลาย ฟองสบู่นิกเกอิระเบิดแตกออก ดับความรุ่งเรืองของประเทศที่มีขนาดเศรษฐกิจอันดับที่ 2 ของโลก ตั้งแต่ข้อตกลงพลาซาผ่านมาร่วม 30 ปี ญี่ปุ่นยังไม่ฟื้นตัวเลยจนถึงตอนนี้

นี่คือความน่ากลัวของการไหลเวียนของเงินทุน ที่เป็นเหมือนระเบิดเวลาที่อาจจะเกิดขึ้นได้หลังการขึ้นดอกเบี้ยของสหรัฐอเมริกา

คำเตือนนะครับ ผมไม่ได้บอกว่าหลังขึ้นดอกเบี้ย ตลาดหุ้นอเมริกาจะร้อนแรงเหมือนนิกเกอิยุคนั้น ไม่ใช่ว่าอ่านบทความผมจบรีบไปซื้อหุ้นอเมริกานะ

เราคงไม่สามารถบอกได้ว่าประวัติศาสตร์จะต้องซ้ำรอยญี่ปุ่นช่วงฟองสบู่ เพราะปัจจัยต่างๆ ในเศรษฐกิจยุคนี้ของอเมริกาแตกต่างจากยุคนั้นของญี่ปุ่นมาก ญี่ปุ่นตอนนั้นเศรษฐกิจดีมากด้วยปัจจัยพื้นฐานของประเทศ เมื่อทุนไหลเข้าตลาดหุ้นจึงร้อนแรงหนักไปกว่าเดิม แต่อเมริกาตอนนี้ไม่ใช่ เศรษฐกิจยังเปราะบางมาก ต่างกับญี่ปุ่นยุคนั้นอย่างชัดเจน

แต่เมื่อดอลลาร์แข็งค่าจากการไหลเวียนของเงินทุน สภาวะเงินฝืดทั่วโลกจะรุนแรงมากขึ้น สินค้าโภคภัณฑ์ต่างๆ อาจจะตกลงสวนทางดอลลาร์ (ทองคำ น้ำมัน ฯลฯ) เมื่อเงินฝืดรุนแรงขึ้น ประชาชนอเมริกันจะเริ่มประสบปัญหา เศรษฐกิจจะยิ่งไม่ฟื้น ทั้งๆ ที่ตลาดหุ้นอาจจะวิ่งฉิวจากการไหลเวียนของเงินทุน

รัฐต้องพยายามหารายได้ให้มากขึ้นๆ ด้วยการขูดรีดภาษีทุกบาททุกสตางค์ (นี่เป็นอีกเหตุผลหนึ่งว่าเงินในอนาคตอาจจะอยู่ในรูปแบบเงินอิเล็กทรอนิกส์ เพื่อให้รัฐบาลควบคุมการไหลของเงินและภาษีได้ทุกบาททุกสตางค์ไม่มีเล็ดรอด)

ภาระหนี้มหาศาลและการพิมพ์เงินของอเมริกา จะไม่ทำให้เกิดปัญหาอะไรเลย ตราบใดที่อเมริกายังทำให้ประชาชน "เชื่อมั่น"

แต่เมื่อไหร่ที่ประชาชนลำบากมากขึ้น ความเชื่อมั่นหดหาย เมื่อนั้นหายนะจะมาเยือน บาปทั้งหลายที่เคยก่อไว้ มันจะเริ่มตามมาหลอกหลอน ทั้งการพิมพ์เงิน หนี้สิน ฯลฯ

ภาวะอภิมหาเงินเฟ้อ (Hyperinflation) ไม่ได้เกิดจากการพิมพ์เงินนะครับ แต่เกิดจากการขาดความเชื่อมั่นในรัฐบาลอย่างรุนแรง ประเทศเล็กๆ อย่างซิมบับเว พิมพ์เงินแล้วเกิดภาวะอภิมหาเงินเฟ้อ ก็เพราะคนหมดความเชื่อมั่นในรัฐบาลทันทีที่พิมพ์ แต่อเมริกาพิมพ์เงินได้ ตราบใดที่คนยังเชื่อมั่นอยู่

แต่การขึ้นดอกเบี้ยครั้งนี้ ระยะสั้นดูเหมือนเป็นการสร้างความเชื่อมั่นให้ประชาชนเข้าใจว่า อเมริกากลับมาแล้ว เศรษฐกิจพลิกฟื้นแล้ว แต่ในระยะยาวอาจจะเป็นตัวจุดชนวนอะไรหลายๆ อย่างที่อาจจะทำลายความเชื่อมั่นของคนอเมริกันที่มีต่อรัฐบาลได้ เมื่อนั้นแหละครับ ที่วิกฤติเศรษฐกิจของสหรัฐอเมริกาจะตามมาและระเบิดเวลาของภาระหนี้สหรัฐจะเริ่มจุดชนวน แต่มันไม่น่าจะเกิดในเร็ววันครับ ช่วงเวลาคงจะไม่ต่ำกว่า 5-6 ปีหลังจากนี้

ซึ่งน่าจะพอดีกับช่วงเวลาที่หยวนกับจีน คงเสริมกำลังจนเข้มแข็งพร้อมผงาดอย่างเต็มที่ มหาอำนาจเศรษฐกิจโลกคงจะเริ่มเปลี่ยนมือในช่วงนั้น

ที่เขียนมาซะยาว 4 ตอนนี้ ผมอยากเล่าให้เห็นภาพว่า นักเศรษฐศาสตร์สายเงินฝืด (Deflationist) มองต่างกับสายเงินเฟ้อ (Inflationist) การขึ้นอัตราดอกเบี้ย, เงินทุนไหลเข้า และค่าเงิน มันมีความสัมพันธ์กันอย่างลึกซึ้งในรูปแบบที่เป็นพลวัตซึ่งกันและกัน ในขณะปริมาณเงิน (Money Supply) นั้นถือเป็นตัวแปรที่มีผลไม่มากนัก

ผมเคยเป็นสายเงินเฟ้อมาก่อนหลายปี แต่ผลลัพธ์ของเศรษฐกิจโลกจากยุค QE มาถึงปัจจุบัน ทำให้ผมเริ่มเปลี่ยนความคิด จนกระทั่งมาศึกษาศาสตร์ด้านสายเงินฝืดแล้วนำความรู้ทั้งสองสายมาผสมผสานกัน ในระยะสั้นสายเงินฝืดจะแม่นยำครับ แต่ระยะยาว ผมเชื่อมั่นว่าสายเงินเฟ้อจะถูกต้อง (ถ้าไม่เกิดสงครามรีเซ็ตเศรษฐกิจโลกซะก่อนนะ)

ระยะยาว ทุกอย่างจะสะท้อนความเป็นจริง คุณพิมพ์เงินมั่วซั่วตามใจฉัน สุดท้ายเงินจะต้องด้อยค่า แต่สิ่งที่คนมักจะเข้าใจผิดกัน คือเงินมันจะไม่ได้ด้อยค่าจากปริมาณเงินที่พิมพ์ออกมามากๆ แต่มันจะด้อยค่าจากความเชื่อมั่นของประเทศที่หดหายในระยะยาว

แต่ระยะสั้น มันไม่ใช่ คนที่เชื่อมั่นเรื่องภาวะอภิมหาเงินเฟ้อจะรักทองคำมาก ผมก็เคยรักทองมาก ในขณะที่ตอนนี้ผมกลับเชื่อว่าปีนี้ทองคำอาจจะมีโอกาสร่วงหนักไปหลุด $1,000 ต่อออนซ์ จากการแข็งค่าของดอลลาร์ (ผมมองว่าเป็นโอกาสเข้าซื้อนะ ช่วงปลายปี ถ้ามันหลุด $1,000 ต่อออนซ์จริงๆ)

ผมไม่ฟันธง แค่แลกเปลี่ยนความคิดเห็น ให้พวกคุณลองมองโลกอีกด้าน คิดและวิเคราะห์กัน ผมอาจจะผิดก็ได้ เราต้องรอดูกันไป

แต่สิ่งที่ผมอยากจะชี้ให้คุณเห็นคือ อัตราดอกเบี้ย ในระบบเศรษฐกิจ ไม่ใช่แค่ควบคุมต้นทุนการกู้ของภาครัฐและเอกชน หรือดูดซับปริมาณเงินในระบบอย่างที่พวกเราเคยเข้าใจกันจากหนังสือเรียนครับ

อัตราดอกเบี้ยนี่แหละครับ ที่เป็นหนึ่งตัวแปรที่จะทำให้เกิดการไหลเวียนของเงินทุน ที่จะส่งผลกระทบต่อเศรษฐกิจโลกในยุคโลกาภิวัตน์ เมื่อการไหลเวียนของเงินทุนมากขึ้นเรื่อยๆ แบบทวีคูณจากการพิมพ์เงิน ภาพทฤษฎีเศรษฐศาสตร์ที่เราเคยเข้าใจมันเลยบิดเบี้ยวมากขึ้นเรื่อยๆ เราจะต้องเข้าใจและตามมันให้ทัน

เขียนมาซะยาว จบได้แล้วครับ ขอบคุณมากที่ติดตามอ่านกัน

เมื่อเทคโนโลยีจะทำลายล้างมนุษย์ (ตอนที่ 1): Rise of the Robot

December 2016

อ่านหัวเรื่องไม่ผิดหรอกครับ นี่เป็นบทความด้านเศรษฐศาสตร์จริงๆ การเปลี่ยนแปลงโครงสร้างแรงงานมนุษย์และจักรกลในทศวรรษที่กำลังจะมาถึง มีแนวโน้มว่าจะสร้างปัญหาที่ยิ่งใหญ่ให้กับระบบเศรษฐกิจโลกเลยทีเดียว เมื่อระบบอัตโนมัติอย่างหุ่นยนต์ และเทคโนโลยีที่ก้าวกระโดดอย่างบล็อกเชน และปัญญาประดิษฐ์ จะทำให้กำลังแรงงานของมนุษย์กลายเป็น ‘ส่วนเกิน’ ของระบบเศรษฐกิจไป

อะไรจะเกิดขึ้นบ้างในโลกแห่งอนาคตที่ภาคการผลิตและบริการสามารถขับเคลื่อนโดยไม่จำเป็นต้องมีมนุษย์ก็ได้..?

ความเห็นส่วนตัวของผม เทคโนโลยีที่กำลังก้าวกระโดดนี้ จะไม่ได้กลับมาทำลายมนุษย์แบบ Skynet ในหนัง Terminator หรือ Machine ในหนัง The Matrix หรอกครับ แต่มันจะทำลายโครงสร้างเศรษฐกิจดั้งเดิมที่เรามีจนทำให้ระบบเศรษฐกิจในอนาคตแตกต่างจากระบบที่เราคุ้นเคยกันแบบหน้ามือเป็นหลังเท้าเลยทีเดียว

เรามาดูแนวโน้มกันว่า ปฏิกริยาลูกโซ่ของการปฏิวัติเทคโนโลยีจะส่งผลอย่างไรกับระบบเศรษฐกิจโลกในทศวรรษหลังจากนี้บ้าง

1. Employment Crisis

อันนี้ชัดเจนครับ ว่าเด็ก generation ถัดไปจะต้องประสบปัญหากับการหางาน เนื่องจากในช่วงที่พวกเค้าโตขึ้นเป็นวัยแรงงานเต็มขั้นนั้น จะเหลืองานจำนวนไม่มากนักที่พวกเขาจะสามารถทำได้

Industrial Robot กำลังจะทำงานแทนมนุษย์หนุ่มสาวโรงงานทั้งหลาย แนวโน้มนี้เริ่มแล้ว ตัวอย่างคือประเทศเกาหลีมีสัดส่วนหุ่นยนต์ 4.78 ตัวต่อแรงงานมนุษย์ 100 คนแล้ว และตัวเลขนี้น่าจะเพิ่มขึ้นไปเรื่อยๆ ตามพัฒนาการของหุ่นยนต์ และต้นทุนที่ลดต่ำลง (และอย่าลืมว่าหุ่นยนต์ 1 ตัวนั้นอาจจะแทนมนุษย์ได้นับ 100 คนก็ได้นะครับดังนั้นทุกๆ 1 หน่วยที่เพิ่มของหุ่นยนต์ จะทำให้แรงงานมนุษย์ลดลงมากกว่า 1 หน่วย)

อัพเดท 2024

ณ ปี 2024 แนวโน้มการใช้หุ่นยนต์อุตสาหกรรมทั่วโลกแสดงให้เห็นถึงการเพิ่มขึ้นอย่างมีนัยสำคัญของความหนาแน่นของหุ่นยนต์ โดยค่าเฉลี่ยในภาคการผลิตอยู่ที่ 1.51 ตัวต่อแรงงานมนุษย์ 100 คน ซึ่งเป็นตัวเลขที่เพิ่มขึ้นมากกว่าสองเท่าในระยะเวลาหกปี

สหรัฐอเมริกามีหุ่นยนต์ 2.85 ตัวต่อแรงงานมนุษย์ 100 คน ขณะที่เกาหลีใต้เป็นผู้นำด้วยจำนวน 10 ตัว ตามมาด้วยสิงคโปร์ (6.70 ตัว) และเยอรมนี (4.15 ตัว) จีนได้แซงหน้าสหรัฐฯ อย่างเห็นได้ชัด โดยมีความหนาแน่นของหุ่นยนต์ 3.22 ตัวต่อแรงงานมนุษย์ 100 คน อยู่ในอันดับที่ห้าของโลก

การเพิ่มขึ้นนี้สะท้อนให้เห็นถึงการลงทุนอย่างมหาศาลในระบบอัตโนมัติ โดยการเติบโตอย่างรวดเร็วของจีนทำให้เป็นตลาดหุ่นยนต์ที่เติบโตเร็วที่สุด หุ่นยนต์อุตสาหกรรม รวมถึงหุ่นยนต์เคลื่อนที่อัตโนมัติ (AMRs) และหุ่นยนต์ทำงานร่วมกับมนุษย์ (cobots) ถูกนำมาใช้ในงานจัดการวัสดุและงานประกอบมากขึ้น และบริการหุ่นยนต์แบบเช่าใช้ (RaaS) กำลังทำให้เทคโนโลยีเหล่านี้เข้าถึงได้ง่ายขึ้น

แม้จะมีความกังวลเกี่ยวกับการแทนที่งานของมนุษย์ การเพิ่มขึ้นของหุ่นยนต์ก็กำลังสร้างโอกาสใหม่ๆ ในด้านการบำรุงรักษา การเขียนโปรแกรม และความปลอดภัยทางไอที

แหล่งข้อมูล

- https://www.enterpriseappstoday.com/stats/robotics-industry-statistics.html

- https://ifr.org/ifr-press-releases/news/global-robotics-race-korea-singapore-and-germany-in-the-lead

- https://www.chinainternetwatch.com/42913/china-outpaces-us-robot-density/

- https://www.ctemag.com/news/china-overtakes-united-states-robot-density

รถยนต์อัตโนมัติทำให้คนขับรถแทกซี่ และรถขนส่งตกงาน ในปีหน้ารถสาธารณะไร้คนขับจะเริ่มให้บริการในประเทศหลายประเทศ ไม่ว่าจะเป็นสิงคโปร์ สหรัฐอาหรับเอมิเรตส์ ญี่ปุ่น, แถม Drone อาจจะมาแทนบุรุษไปรษณีย์ รถไฟขับเคลื่อนอัตโนมัติที่มีมานานแล้วในประเทศญี่ปุ่น ระบบการขนส่งในอนาคตจะสามารถขับเคลื่อนได้โดยไม่ต้องมีมนุษย์เลย

งานก่อสร้างที่เคยใช้แรงงานคนจำนวนมาก ไม่ได้ถูกทดแทนด้วยหุ่นยนต์ที่จะมาแบกอิฐ แบกปูน โบกตึก แทนมนุษย์หรอกนะครับ แต่มันโหดกว่านั้นเพราะระบบการก่อสร้างดั้งเดิมกำลังถูกทดแทนด้วยระบบ 3D Printing ขนาดยักษ์ที่เริ่มใช้งานจริงแล้วในประเทศจีน สหรัฐอเมริกา ที่สร้างบ้านหนึ่งหลังได้ในเวลาน้อยกว่า 24 ชั่วโมง

ในอนาคตระบบ smart farm ที่ใช้ IoT, Blockchain และหุ่นยนต์จะสามารถสร้างผลผลิตทางการเกษตรตั้งแต่เริ่มต้นไถหว่านจนถึงเก็บเกี่ยวโดยไม่ต้องพึ่งเกษตรกรเลย

เคยได้ยินเทคโนโลยีเนื้อสัตว์เพาะเลี้ยง (cultivated meat) ไหมครับ หรือเรียกในอีกชื่อหนึ่งว่าเนื้อในห้องแลป ที่นักวิทยาศาสตร์ได้ทุนจากเซอร์เกย์ บริน บิดาแห่ง Google ทำงานวิจัยที่สามารถผลิตเนื้อสัตว์จากสเตมเซลล์ได้โดยไม่ต้องเลี้ยงสัตว์แม้แต่ตัวเดียว แน่นอนว่าเทคโนโลยีนี้อาจจะช่วยให้วิกฤติอาการขาดแคลนหมดไปจากโลกได้ในอนาคต แต่อาชีพปศุสัตว์ (ซึ่งสร้างมลภาวะอย่างมากให้กับโลก) ก็อาจจะหายไปด้วยเช่นเดียวกัน

อัพเดท 2024

ณ ปี 2024 ต้นทุนการผลิตเนื้อสัตว์เพาะเลี้ยง (cultivated meat) ลดลงอย่างมีนัยสำคัญเมื่อเทียบกับช่วงเริ่มต้น ตัวอย่างเช่น บริษัท Future Meat Technologies สามารถผลิตเนื้ออกไก่เพาะเลี้ยงได้ในราคาประมาณ 66 ดอลลาร์ต่อกิโลกรัม ซึ่งเป็นผลิตภัณฑ์ลูกผสมที่ผสมโปรตีนจากพืชกับเนื้อสัตว์เพาะเลี้ยง บริษัทอื่นๆ เช่น Shiok Meats ก็สามารถลดต้นทุนได้เช่นกัน โดยวางแผนที่จะลดต้นทุนการผลิตเนื้อกุ้งเพาะเลี้ยงให้เหลือ 50 ดอลลาร์ต่อกิโลกรัม และมีเป้าหมายที่จะลดลงเหลือ 5 ดอลลาร์ต่อกิโลกรัมในอนาคต

โดยรวมแล้ว ต้นทุนปัจจุบันในการผลิตเนื้อสัตว์เพาะเลี้ยงมีความแตกต่างกันอย่างมากขึ้นอยู่กับบริษัทและชนิดของเนื้อสัตว์ โดยมีราคาตั้งแต่ประมาณ 66 ถึง 22,423 ดอลลาร์ต่อกิโลกรัม

ตามข้อมูลของ Good Food Institute ต้นทุนการผลิตเนื้อสัตว์จากเซลล์อาจลดลงเหลือประมาณ 4.68 ยูโร (5 ดอลล่าร์) ต่อกิโลกรัมภายในปี 2573 หากมีการผลิตในระดับอุตสาหกรรม คาดว่าต้นทุนนี้จะใกล้เคียงกับราคาเนื้อสัตว์แบบดั้งเดิม ซึ่งถือเป็นก้าวสำคัญสำหรับการยอมรับทางเลือกโปรตีนที่ยั่งยืนในวงกว้าง

ในสถานการณ์ปัจจุบัน เนื้อสัตว์เพาะเลี้ยงมีราคาแพงกว่าเนื่องจากความซับซ้อนในกระบวนการผลิต รวมถึงการพัฒนาอาหารเลี้ยงเซลล์และเทคโนโลยีถังปฏิกรณ์ชีวภาพที่มีประสิทธิภาพด้านต้นทุน อย่างไรก็ตาม คาดว่าความก้าวหน้าทางเทคโนโลยีและการขยายกำลังการผลิตจะช่วยลดต้นทุนลงได้ในอนาคต

แหล่งข้อมูล

- https://goodseedventures.com/cultivated-meat-production-costs-past-present-future-2/

- https://reason.com/2021/03/11/cultivated-meat-projected-to-be-cheaper-than-conventional-beef-by-2030/

- https://link.springer.com/chapter/10.1007/978-3-031-55968-6_21

- https://www.foodnavigator.com/Article/2021/04/21/Cultivated-meat-to-reach-price-parity-with-conventional-meat-by-2030-but-will-it-win-the-green-argument

การใช้ Blockchain และระบบเงินอิเลคทรอนิค จะทำให้บุคคลากรด้านการเงินและการธนาคารลดจำนวนลงเป็นอย่างมาก รวมถึงสาขาของธนาคารที่จะค่อยๆ น้อยลงไปเรื่อยๆ

เทคโนโลยี deep learning ที่ใช้สร้าง chatbot ที่ฉลาดมากขึ้น ซึ่ง chatbot เหล่านี้จะมาทดแทน customer service, telemarketer มากกว่า 90% ของงาน (ส่วนอีก 10% ที่เป็นปัญหาซับซ้อน จะยังคงต้องใช้มนุษย์ต่อไป)

แม้แต่งานบริการที่เราคาดกันว่าหุ่นยนต์จะมาแทนมนุษย์ได้ยาก ก็ยังจะได้รับผลกระทบจากการส่งออกบริการไปยังต่างประเทศเช่นอินเดียหรือทวีปแอฟริกาที่ประชากรวัยแรงงานจะเติบโตเพิ่มจำนวนถึงขีดสุดในช่วง 20 ปีข้างหน้านี้ (ถ้านับจากอัตราการเกิดอินเดียจะแซงจีนเป็นประเทศที่มีประชากรสูงที่สุดในโลก) และเทคโนโลยี Virtual Reality ที่จะพัฒนาก้าวกระโดดในยุคหน้านี้ จะทำให้เราสามารถทำงานบริการแบบข้ามทวีปได้โดยไม่ต้องเจอตัวเป็นๆ กันด้วยซ้ำ ประเทศค่าแรงสูงอย่างสหรัฐอเมริกา ประเทศในยุโรป หรือญี่ปุ่น ก็จะเจอการไหลออกของการเอาท์ซอร์สแรงงานไปยังแหล่งแรงงานที่มีราคาถูกมากขึ้นเรื่อยๆ

การเปลี่ยนแปลงด้านเทคโนโลยีในครั้งนี้มีแนวโน้มรุนแรงมากยิ่งกว่าการปฏิวัติอุตสาหกรรมหลังการค้นพบถ่านหินในศตวรรษที่ 18 เสียอีก เพราะการปฏิวัติอุตสาหกรรมในยุคนั้นสร้างงานจำนวนมากให้กับมนุษย์ ในขณะที่การปฏิวัติเทคโนโลยีในทศวรรษหน้านั้นเป็นสิ่งที่ตรงข้ามกันเลย

จากรัฐที่เคยต้องช่วยเหลือเฉพาะกลุ่มประชากรวัยเกษียณ กับประชากรทุพพลภาพ กลับต้องเพิ่มภาระอีกอย่างคือ การช่วยเหลือประชากรวัยแรงงานที่ไร้งาน

แน่นอนครับว่าสิ่งที่พวกเรากังวลกันเป็นเรื่องแรก จากการเข้ามาทดแทนกำลังแรงงานของเทคโนโลยีสมัยใหม่ ก็คืออัตราการว่างงานที่จะเพิ่มขึ้นอย่างรวดเร็วในประเทศพัฒนาแล้ว แต่ในความจริงแล้ว การเปลี่ยนแปลงที่รุนแรงนี้จะเกิดผลกระทบต่อเนื่องไม่เพียงแต่กับประชากรแรงงาน แต่จะส่งผลไปถึงกลุ่มประชากรวัยเกษียณอีกด้วย และท้ายที่สุดมันอาจจะรุนแรงถึงขั้นทำลายความมั่นคงของรัฐเลยทีเดียว

นั่นก็คือปฏิกริยาลูกโซ่ถัดไปที่จะไปสู่สังคมผู้สูงอายุ

2. Social Security Crisis

เรื่องของสังคมผู้สูงอายุ (aging society) นั้นถูกพูดถึงกันมานานแล้ว อ้างอิงจากเว็บไซต์ populationpyramid ประมาณการกันว่าในปี 2100 ประชากรไทยจะลดจำนวนลงจาก 68 ล้านคนมาอยู่แถวๆ 40 ล้านคน (-41%) ส่วนญี่ปุ่น ประชากรจะลดจาก 127 ล้านคน เหลือเพียงแค่ 83 ล้านคน (-34%)

ในขณะที่ประเทศพัฒนาแล้วส่วนใหญ่ประชากรมีจำนวนลดลงเนื่องจากอัตราการเกิดต่ำมากจากค่านิยมของคนยุคใหม่ที่ไม่นิยมการมีบุตร และอัตราการตายต่ำจากพัฒนาการของเทคโนโลยีทางการแพทย์ ในขณะที่ประเทศในกลุ่มแอฟริกากลับมีอัตราการเกิดที่เพิ่มขึ้นอย่างรวดเร็ว ทำให้โครงสร้างประชากรในอนาคตเปลี่ยนแปลงแตกต่างกันมากในแต่ละทวีป

ลองคิดภาพนะครับว่า ในประเทศพัฒนาแล้วคนวัยแรงงานไม่มีงานทำ ทำให้รัฐบาลขาดรายได้จากการเก็บภาษี รวมไปถึงรายได้ของระบบประกันสังคมก็จะขาดหายไปอย่างมาก

แถมยังต้องเจอกับปัญหาเรื่องการเพิ่มปริมาณของประชากรวัยเกษียณ เมื่อคนเกิดน้อยลง แถมตกงาน รัฐขาดรายได้ แต่ตรงกันข้ามคนวัยเกษียณกลับเพิ่มขึ้น

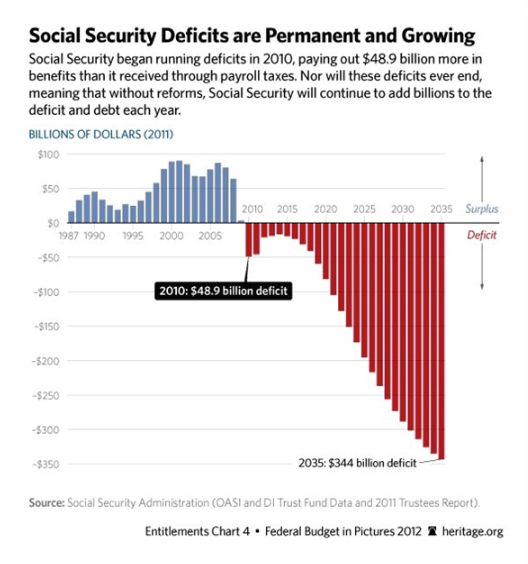

Social Security Trust Fund ของสหรัฐอเมริกาเริ่มเกิดอาการกระแสเงินสดติดลบมาตั้งแต่ปี 2010 (รายได้ที่เก็บจากประชากรวัยแรงงาน น้อยกว่ารายจ่ายที่จ่ายให้กับประชากรวัยเกษียณ ทำให้เกิดงบประมาณขาดดุล) และแนวโน้มว่ากองเงินประกันสังคมขนาด $2.7 ล้านล้านเหรียญอาจจะหมดเกลี้ยงเหลือ 0 ภายในปี 2030 (ซึ่งจริงๆ แล้วการประมาณการนี้ยังไม่ได้คำนวนความเร่งของพัฒนาการเทคโนโลยีที่จะทำให้ประชากรวัยแรงงานตกงานมากขึ้นในสิบปีข้างหน้านี้นะครับ)

วิบากกรรมซ้ำกองทุนประกันสังคมของประเทศพัฒนาแล้วอีกต่อหนึ่ง ก็คือเงินกองกลางที่ประกันสังคมเก็บเอาไว้ จำเป็นจะต้องหาผลตอบแทนที่ความเสี่ยงต่ำ ส่วนใหญ่กองทุนประกันสังคมจึงมักจะปล่อยกู้ให้กับรัฐบาลในรูปแบบของการซื้อพันธบัตร ประกันสังคมของสหรัฐเป็นเจ้าหนี้รายใหญ่ให้กับรัฐบาลมานาน ถือพันธบัตรสหรัฐอยู่เป็นสัดส่วนคือเกือบ 100% ของเงินกองทุน..!! ($2.7 ล้านล้าน) เป็นเจ้าหนี้อันดับ 1 ของรัฐบาล คิดเป็นสัดส่วนหนี้ประมาณ 14.4% ของมูลหนี้ $19 ล้านล้านเหรียญ มากกว่าปริมาณพันธบัตรสหรัฐที่ญี่ปุ่นกับจีนถือรวมกันเสียอีก..!! (แต่ในระยะยาวถ้ารัฐบาลสหรัฐยังผลาญเงินเป็นกระดาษแบบนี้ FED จะกลับกลายมาเป็นเจ้าหนี้อันดับ 1 แทน)

แต่แนวโน้มอัตราดอกเบี้ยทั่วโลกกลับลดลงอย่างต่อเนื่อง ในระดับที่บางประเทศอัตราดอกเบี้ยพันธบัตรเข้าขั้นติดลบไปแล้ว (สวิสเซอแลนด์, ญี่ปุ่น, เยอรมัน) นั่นหมายความว่า เจ้าหนี้อย่างประกันสังคม ไม่เพียงแต่จะได้ผลตอบแทนต่ำลงเรื่อยๆ ยังจะเจอสถานการณ์ที่เงินต้นลดลงจากอัตราดอกเบี้ยที่ติดลบซะอีก และนี่เป็นระเบิดเวลาก้อนใหญ่ที่ซ่อนอยู่ในระบบประกันสังคมของประเทศพัฒนาแล้วแทบทุกประเทศ (ความเห็นส่วนตัวของผม FED จำเป็นจะขึ้นดอกเบี้ยก็เพราะแรงกดดันจากระเบิดก้อนนี้ เรื่องเศรษฐกิจฟื้นตัวอะไรนั่นผมไม่ให้น้ำหนักซักเท่าไหร่)

รายได้น้อยลงฮวบฮาบ รายจ่ายเพิ่มขึ้นปรี้ดๆ แถมเงินกองกลางที่มีก็ผลตอบแทนต่ำติดดิน ถ้าปล่อยให้เป็นแบบนี้ต่อไป ระบบประกันสังคมของประเทศพัฒนาแล้วทั่วโลกก็จะเข้าสู่ภาวะล้มละลายในที่สุด (ประมาณการกันว่าระบบประกันสังคมของสหรัฐจะล้มละลายภายในไม่เกิน 10-20 ปีข้างหน้านี้แล้ว)

คำถามคือ ระบบประกันสังคมจะรอดได้ยังไง..?

1. หาทางเพิ่มรายได้..? อันนี้ยากมากถึงมากที่สุด ในเมื่อคนไม่มีงานทำ ประกันสังคมจะสร้างรายได้จากไหน

2. หาทางลดรายจ่าย..? อันนี้พอเป็นไปได้บ้าง ด้วยเทคโนโลยีที่พัฒนาอย่างก้าวกระโดด ต้นทุนการรักษาพยาบาลอาจจะลดลงเป็นเงาตามตัว แต่ก้างขวางคอชิ้นใหญ่คือ ธุรกิจยักษ์ใหญ่ในเซกเตอร์ healthcare แทบทั้งหมดไม่ใช่องค์กรการกุศล และคงจะไม่ช่วยรัฐในการลดต้นทุนได้ง่ายอย่างที่คิด

3. หาทางเพิ่มผลตอบแทนของกองทุน..? อันนี้จะมาพร้อมกับความเสี่ยง นั่นก็คือการที่กองทุนประกันสังคมจะทิ้งพันธบัตรรัฐบาล และโยกเงินไปลงทุนในสินทรัพย์อื่นที่ผลตอบแทนน่าจะสูงกว่า เช่น หุ้น หรือหุ้นกู้เอกชน

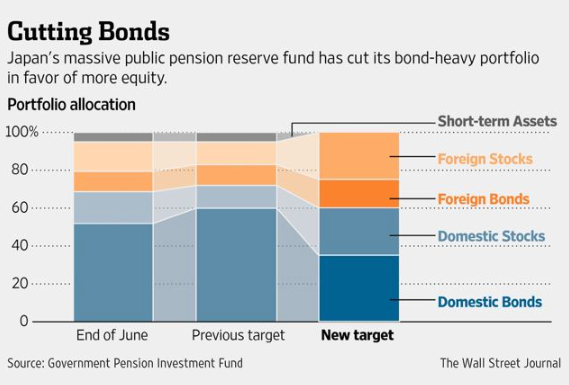

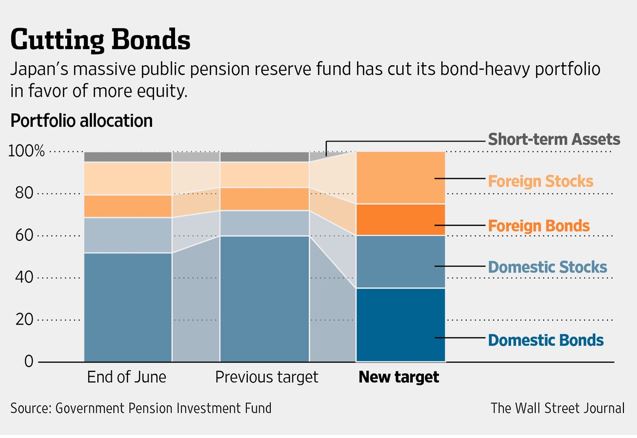

ตัวอย่างของทางออกนี้มีให้เห็นแล้วในปี 2014 กองทุนประกันสังคมของประเทศญี่ปุ่น (GPIF: Government Pension Investment Fund) ที่มีขนาดกองทุน $1.2 ล้านล้านเหรียญ ลดการถือพันธบัตรรัฐบาล และเพิ่มสัดส่วนการลงทุนในหุ้นญี่ปุ่นจาก 12% เป็น 25% หรือย้ายไปถือหุ้นถึง 1 ใน 4 ของกองทุน!! (และนี่เป็นเหตุผลหนึ่งที่ Nikkei วิ่งขึ้นมาเยอะมากในช่วง 2014-2015)

แต่แน่นอนว่าการตัดสินใจทางเลือกนี้ย่อม ‘เพิ่มความเสี่ยง’ ให้กับกองทุนอย่างเลี่ยงไม่ได้ ถ้าตลาดหุ้นพัง นั่นหมายถึงเงินของประชาชนจะหายไปทันที (Nikkei มี market cap ลดลงเกือบ 30% ในช่วงปลายปี 2015 ถึงกลางปี 2016 แน่นอนว่าเงินกองกลางของ GPIF ก็ลดลงตามไปด้วยไม่มากก็น้อย)

เราลองมาดูสมการกันว่า b = a + c ถ้าเกิด a ลดลงเร็วกว่า b ยังไงแล้วทางเลือกเดียวก็คือต้องเพิ่ม c ให้ได้

ในทางทฤษฏีถ้าจะเพิ่มผลตอบแทนของกองทุน มีแค่สองทางครับ ก็คือ ทิ้งพันธบัตร หรือเพิ่มผลตอบแทนให้พันธบัตรใหม่ ด้วยการขึ้นอัตราดอกเบี้ย หรืออาจจะต้องทำทั้งสองทาง

ซึ่งทั้งสองทางจะทำให้เกิดปฏิกริยาลูกโซ่ลำดับที่สาม ก็คือ วิกฤติภาระหนี้ภาครัฐ หรือ Soverign Debt Crisis ที่จะเป็นระเบิดลูกใหญ่กว่าที่อาจจะตามมา ซึ่งผมจะมาเล่าให้ฟังต่อในตอนที่ 2 เพราะเขียนเพลินๆ ตอนนี้เริ่มยาวเกินไปเสียแล้ว

PS. บางคนอาจจะสงสัยว่า GPIF ทิ้งพันธบัตรรัฐบาลญี่ปุ่นไปถือหุ้น แล้วทำไม yield พันธบัตรญี่ปุ่นไม่พุ่ง กลับดิ่งต่ำไปกว่าเดิม (ในช่วงนั้น) แล้วใครกันเป็นคนที่มารับซื้อพันธบัตรที่ GPIF ทิ้งออกมา..? ความจริงแล้ว ธนาคารกลางญี่ปุ่นหรือ BOJ นี่แหละครับ ที่ควบคุม yield curve ของพันธบัตรเอาไว้ ด้วยการกว้านซื้อพันธบัตรที่ GPIF ทิ้งออกมา (BOJ’s bond-buying program) มันเหมือนการลักไก่ที่ FED พิมพ์แบงค์ให้รัฐบาลสหรัฐใช้จ่าย ของญี่ปุ่น BOJ ก็พิมพ์เงินมารับซื้อหนี้ของรัฐบาลญี่ปุ่นจาก GPIF เหมือนกัน ธนาคารกลางของพวกประเทศมหาอำนาจเล่นกันแบบนี้ระยะยาวน่ากลัวจะเกิดวิกฤติพันธบัตรมาก

อัพเดท 2024

กองทุนประกันสังคมของสหรัฐกำลังเผชิญกับการขาดดุลระยะยาวอย่างมีนัยสำคัญ แต่มีแนวโน้มดีขึ้นเล็กน้อยเมื่อเทียบกับการคาดการณ์ในปีที่แล้ว:

- คาดว่ากองทุนประกันสังคมรวม ทั้งส่วนประกันผู้สูงอายุและผู้รอดชีวิต (OASI) และประกันทุพพลภาพ (DI) จะหมดลงในปี 2035 ช้ากว่าที่ประมาณการไว้ก่อนหน้านี้ 1 ปี

- เมื่อเงินสำรองของกองทุนหมดลงในปี 2035 โครงการจะยังสามารถจ่ายผลประโยชน์ตามกำหนดได้ 83% โดยใช้รายได้จากภาษีที่เก็บได้อย่างต่อเนื่อง และจะลดลงเหลือ 73% ภายในปี 2098

- การขาดดุลในช่วง 75 ปีของกองทุนประกันสังคมรวมคาดว่าจะอยู่ที่ 3.50% ของค่าจ้างที่ต้องเสียภาษี ลดลงจาก 3.61% ในรายงานปีก่อนหน้า

- การปรับปรุงนี้เป็นผลมาจากการดำเนินงานทางเศรษฐกิจที่แข็งแกร่งกว่าที่คาดการณ์ไว้ และอัตราการเกิดทุพพลภาพที่คาดว่าจะต่ำลง แม้จะมีผลกระทบบางส่วนจากการคาดการณ์อัตราการเกิดในระยะยาวที่ต่ำลง

- อย่างไรก็ตาม ประกันสังคมยังคงเผชิญกับการขาดดุลกระแสเงินสดที่มีขนาดใหญ่และเพิ่มขึ้น โดยคาดว่าจะมีมูลค่า 3 ล้านล้านดอลลาร์ในทศวรรษหน้า คิดเป็น 2.3% ของค่าจ้างที่ต้องเสียภาษี หรือ 0.8% ของ GDP

- ผู้กำหนดนโยบายมีเวลาจำกัดในการออกกฎหมายปฏิรูปเพื่อฟื้นฟูความมั่นคงทางการเงินของระบบประกันสังคมก่อนที่เงินสำรองของกองทุนจะหมดลง ซึ่งหากถึงจุดนั้นจะต้องมีการตัดลดผลประโยชน์ลงทั้งระบบ

โดยสรุป แม้ว่าแนวโน้มของประกันสังคมจะดีขึ้นเล็กน้อย แต่โครงการยังคงเผชิญกับความท้าทายด้านการเงินระยะยาวที่สำคัญ ซึ่งต้องอาศัยการดำเนินการทางกฎหมายเพื่อแก้ไขปัญหา

แหล่งข้อมูล

- https://www.ssa.gov/policy/trust-funds-summary.html

- https://www.crfb.org/papers/analysis-2024-social-security-trustees-report

อัพเดท 2024

ข้อมูลอัพเดทในปี 2023 GPIF ทำผลประกอบการสูงเป็นประวัติการณ์ที่ $133 ล้านเหรียญในไตรมาส 2 ปี 2023 หลังจากที่ดัชนี Nikkei วิ่งขึ้นจาก 16,000 จุดในช่วงปี 2014 ที่ GPIF ทำการปรับสัดส่วนการลงทุนในพันธบัตรและย้ายเงินทุนไปลงทุนในหุ้นมากขึ้น มาจนถึงจุดสูงสุดใหม่ที่ 40,000 จุดในปี 2024 ถือเป็นการตัดสินใจที่ดีที่สุดครั้งหนึ่งในยุคของนายกรัฐมนตรีชินโซ อาเบะผู้ล่วงลับ หรือที่เราคุ้นกันในชื่อของนโยบายเศรษฐกิจแบบ Abenomics

เมื่อเทคโนโลยีจะทำลายล้างมนุษย์ (ตอนที่ 2): Sovereign Debt Crisis

December 2017

ในตอนแรกผมพูดถึงเทคโนโลยีที่มาพร้อมการเปลี่ยนโครงสร้างประชากร จะทำให้เกิดปัญหาสำคัญสองอย่าง

Employment Crisis คนวัยแรงงาน จะตกงานจากการ disrupt ของเทคโนโลยี

Social Security Crisis คนวัยเกษียณ จะเจอวิกฤติประกันสังคม ที่อาจจะไม่เหลือเงินให้ผู้สูงอายุใช้ในช่วงบั้นปลายชีวิต

ในตอนนี้ผมจะพูดถึงวิกฤติที่ 3 นั่นคือวิกฤติภาระหนี้ภาครัฐ หรือ Sovereign Debt Crisis ผมจะเล่าแบบคร่าวๆ ถึงโครงสร้างหนี้สินของภาครัฐของประเทศมหาอำนาจอย่าง สหรัฐ ยูโร และญี่ปุ่นให้ฟังกัน

3. Sovereign Debt Crisis

หนี้ภาครัฐเป็นวิกฤติอย่างไร..? ผมพยายามจะเรียบเรียงประเด็นปัญหาของพันธบัตรให้ทุกท่านเข้าใจได้แบบไม่ใช้ภาษาเศรษฐศาสตร์มากจนเกินไปนะครับ

ปกติแล้วรายได้ของประเทศจะมาได้รูปแบบของภาษี ซึ่งกระทรวงการคลังมีหน้าที่จัดเก็บในหลากหลายรูปแบบ เมื่อได้รายได้ ก็ต้องมีรายจ่าย ซึ่งก็จะเป็นเรื่องของการใช้จ่ายของภาครัฐ

หากรายได้ของคลังมากกว่ารายจ่าย จะเรียกว่า เกินดุลงบประมาณ

หากรายจ่ายของคลังมากกว่ารายได้ จะเรียกว่า ขาดดุลงบประมาณ

ที่นี้คุณลองคิดภาพว่า ถ้าเกิดประเทศเป็นเหมือนบริษัทๆ หนึ่ง เมื่อรายได้น้อยกว่ารายจ่าย แน่นอนว่าจะทำให้บริษัทนั้นๆ มีปัญหาคือเงินไม่พอ ซึ่งวิธีการแก้ไขปัญหาการขาดเงินก็คือ “การกู้เงิน” นั่นเอง

ประเทศก็เช่นเดียวกันครับ เมื่อตั้งงบประมาณแบบขาดดุลมากๆ เข้า สุดท้ายเงินก็หมด รัฐก็จำเป็นจะต้องหาเงินมาเพิ่ม เพื่อให้สามารถดำเนินกิจกรรมต่อไปได้ วิธีการที่ง่ายที่สุดคือก็ขอกู้เงิน การกู้เงินของรัฐบาล ใช้วิธีการออกพันธบัตร

หลายคนบอกว่า อ้าว แล้วจะใช้จ่ายเกินตัวทำไม มีรายได้น้อยก็ใช้เงินน้อยๆ สิ จะได้ไม่ต้องไปกู้ให้เกิดภาระ แต่รัฐบาลไม่ใช่บริษัทครับ ในยุคทุนนิยมในปัจจุบัน การทำงบประมาณขาดดุลเป็นเรื่องแทบจะเรียกได้ว่าปกติธรรมดาของรัฐบาลแทบจะทั้งโลก นั่นก็เพราะแนวคิดเศรษฐศาสตร์ยุคใหม่ (ที่เรียกกันว่า Neo-Keynesian) เชื่อว่า การทำงบประมาณขาดดุลนั้น จะช่วยให้ประเทศมีการเติบโตที่ดีได้

อธิบายภาษาง่ายๆ นะครับ คือ นักเศรษฐศาสตร์สาย Neo-Keynesian (เช่น พอล ครุกแมน) เชื่อกันว่า เมื่อเศรษฐกิจซบเซา รัฐจำเป็นจะต้องเข้าแทรกแซงเศรษฐกิจและสร้างงาน ด้วยการอัดการใช้จ่ายภาครัฐให้มาก เพื่อให้เศรษฐกิจขับเคลื่อน พร้อมๆ ไปกับพัฒนาสาธารณูปโภคของประเทศให้ดีขึ้น ดังนั้นในระยะสั้น เงินที่รัฐใช้เกินตัวนั้นจะถูกเอามาสร้าง สร้าง และสร้าง ไม่ว่าจะเป็นรถไฟความเร็วสูง ถนน หนทาง ท่าเรือ ระบบชลประทาน ทางด่วน ฯลฯ

การพัฒนาโครงการยักษ์ใหญ่เหล่านี้ ในระยะสั้น จะทำให้เกิดเศรษฐกิจหมุนเวียน (คือรัฐสร้างงานในช่วงที่เอกชนหมดแรง) และในระยะยาว สาธารณูปโภคเหล่านี้นี่แหละ ที่จะช่วยเพิ่มขีดความสามารถทางการแข่งขันของประเทศมากขึ้น จะทำให้ภาคเอกชนมีต้นทุนในการดำเนินธุรกิจที่ลดลง และแข่งขันกับต่างประเทศได้ดีขึ้น เมื่อเศรษฐกิจดีขึ้น อนาคตรัฐก็จะได้รายได้จากภาษีมากขึ้น สามารถทำงบประมาณเกินดุลได้ และนำส่วนที่เกินนั้นไปชดเชยส่วนที่ขาดดุลในอดีตได้ในที่สุด

แนวคิดดูดี ตามแบบฉบับของจอห์น เมย์นาร์ด เคนส์ บิดาแห่งการ Keynesian Economics ที่เคยช่วยให้โลกหลุดพ้นกับดักเงินฝืดในยุค The Great Depression ในช่วง 1929 มาแล้วด้วยการแทรกแซงและอัดฉีดของรัฐ

แต่ในยุคปัจจุบัน กลับไม่เป็นเช่นนั้น..!! (ความล้มเหลวของ Neo-Keynesian เป็นเรื่องยาวและผมคงไม่นำมาเล่าในโพสนี้ ถ้ามีโอกาสอาจจะลองเรียบเรียงและมาเล่าในโอกาสถัดไป)

หนี้สหรัฐ

รัฐบาลประเทศมหาอำนาจทั่วโลก มีงบประมาณขาดดุลทุกปี กระตุ้นเศรษฐกิจมาตลอด นับสิบๆ ปีตั้งแต่ยุคหลังยกเลิก Bretton Woods ที่สหรัฐอเมริกายกเลิกการผูกค่าเงินกับทองคำ การใช้จ่ายภาครัฐก็สูงขึ้นแบบเท่าทวีคูณ (ทำไมการใช้จ่ายภาครัฐ ถึงไปเกี่ยวข้องกับการยกเลิกการผูกค่าดอลล่าร์กับทองคำ ถ้าใครอยากรู้ผมแนะนำให้อ่าน เหตุผลที่ Bitcoin ทะลุ $1,000 อธิบาย Cryptocurrency ในแง่มุมเศรษฐศาสตร์)

สหรัฐอเมริกาออกพันธบัตรมากขึ้นๆ แต่จนแล้วจนรอด ก็ได้เงินไม่พอให้รัฐบาลใช้ จนสุดท้ายต้องใช้วิธีการให้ธนาคารกลางโกงเกมส์ด้วยการ QE พิมพ์เงินเพื่อเอามาซื้อพันธบัตรสหรัฐ หรือพูดง่ายๆ ก็คือพิมพ์เงินมาให้รัฐบาลใช้นั่นแหละ รวมไปถึงการกดดอกเบี้ยลงต่ำๆ เพื่อลดภาระค่าใช้จ่ายดอกเบี้ยของรัฐ (บางคนบอกว่ารัฐกดดอกเบี้ยกระตุ้นเศรษฐกิจ จริงๆ แล้วการลดดอกเบี้ยมันไม่ได้ช่วยอะไรเศรษฐกิจเท่าไหร่หรอกครับ แต่มันกลับช่วยรัฐลดภาระหนี้สินต่างหาก)

ปัญหาที่น่าประหลาดใจกับระบบทุนนิยมก็คือ ไม่ว่ารัฐบาลจะสร้างหนี้สินเพิ่มท่วมหัวขนาดไหน ทุกคนก็ยังเชื่อว่า รัฐมีเครดิตที่ดีเสมอ อัตราดอกเบี้ยพันธบัตรก็เลยอยู่ในระดับต่ำมาตลอด (ยกเว้นก็แต่ประเทศเล็กๆ ที่ไม่มีเครดิตดีนักอย่างกรีซ ที่เคยมีอัตราดอกเบี้ยพันธบัตรสูงพุ่งไปถึงกว่า 20% ซึ่งบ่งบอกว่าคนไม่ให้ความเชื่อถือรัฐบาลกรีซเลย)

รัฐบาลสหรัฐมีหนี้สินภาครัฐสูงมากเข้าใกล้ $20 ล้านล้านเหรียญ (ปี 2016) แต่เมื่อไหร่ก็ตามที่รัฐบาลต้องใช้เงิน เค้าก็ขอขยับเพดานหนี้เพิ่มขึ้นไปเรื่อยๆ นับตั้งแต่ปี 1962 ถึงปัจจุบัน การขยับเพดานหนี้สหรัฐครั้งล่าสุดนับเป็นการขยับเพดานหนี้ครั้งที่ 74 เข้าไปแล้ว

ลองคิดว่าถ้ารัฐบาลเป็นคนซักคนนึงนะครับ คนๆ นี้มีรายได้จำกัดเดือนละ 15,000 แต่กลับใช้เงินมือเติบเดือนละ 50,000 แน่นอนว่าเค้าไม่มีเงินพอใช้แน่ ซึ่งเค้าก็แก้ปัญหาด้วยการใช้บัตรเครดิตทุกเดือนๆ พอบัตรวงเงินเต็ม เค้าก็ขอให้ธนาคารขยายวงเงินบัตรเครดิตให้อีกเรื่อยๆ ถึง 74 ครั้ง ถ้าคุณเป็นนายแบงค์คุณคงแบล็คลิสต์อีตาคนนี้ ไม่ให้ใช้บัตรเครดิตอีก และทำทุกวิถีทางที่จะขอคืนเงินต้นทั้งหมดกลับมาให้เร็วที่สุด

แต่กับรัฐบาลสหรัฐแล้วตรงกันข้ามเลยครับ

ทีนี้พอหนี้สินสูงมากๆ เข้า ดอกเบี้ยต่ำนานๆ เข้าปัญหาก็เริ่มเกิดครับ เพราะว่าเจ้าหนี้อันดับ 1 ของสหรัฐคือกองทุนประกันสังคมของสหรัฐนั่นเอง กองทุนประกันสังคมซื้อพันธบัตรรัฐบาล หรือพูดอีกแง่ก็คือ รัฐบาลเอาเงินประชาชนนี่แหละมาใช้ และจ่ายดอกเบี้ยต่ำติดดินให้ ซึ่งผมได้พูดไว้ในโพสที่แล้วว่า ด้วยเหตุผลนี้ทำให้กองทุนประกันสังคมมีความเสี่ยงที่จะล้มละลาย (และผมเชื่อว่านี่คือเหตุผลลึกๆ ที่ FED ถูกบีบบังคับให้ต้องขึ้นอัตราดอกเบี้ย)

ผมจะค้างไว้ในเรื่องประเด็นนี้ว่า หนี้สินท่วมหัวแบบนี้ อนาคตของสหรัฐจะเป็นอย่างไร ขอแวบไปพูดถึงหนี้ยูโรต่ออีกหน่อยครับ

หนี้ยูโร

กลุ่มยูโรก็วิกฤติหนี้ไม่ต่างจากสหรัฐอเมริกา เผลอๆ จะหนักกว่าเสียด้วยจากปัญหาเศรษฐกิจเรื้อรังจากการรวมกลุ่มยูโรแบบครึ่งๆ กลางๆ จนสุดท้าย ECB หรือธนาคารกลางยูโรต้องเลียนแบบสหรัฐ คือพิมพ์เงิน (QE) มาซื้อพันธบัตรรัฐบาล หรือพูดตรงๆ ก็คือพิมพ์เงินมาให้รัฐใช้นั่นแหละ

ECB พิมพ์เงินมาหลายปีแล้วครับ จนกระทั่งตอนนี้ ECB ถือพันธบัตรยูโรเป็นสัดส่วนที่สูงมากที่สุด มากยิ่งกว่า BOJ ถือพันธบัตรญี่ปุ่น หรือ FED ถือพันธบัตรสหรัฐเสียอีก

ช่วงปลายปีดันมีข่าวว่า ECB วางแผนจะลดและหยุด QE

ECB หยุด QE แล้วไงต่อ..?

ตอนนี้ ECB ถือพันธบัตรของยูโรโซนอยู่ 40% ของพันธบัตรรัฐบาลทั้งหมด..!?!

และที่ผ่านมา ECB ซื้อพันธบัตรในปริมาณเกิน 2.5 เท่าของพันธบัตรที่รัฐบาลของประเทศในยุโรปออกมาในรอบ 1 ปีเลยทีเดียว ถือว่าทำสถิติสูงสุดในทุกประเทศที่เคย QE กราฟนี้เป็นตัวบ่งบอกได้ดีว่า วิกฤติยุโรปจริงๆ มันเน่าเฟะมากขนาดไหน

และถ้า ECB หยุดพิมพ์เงิน.. ก็ไม่มีเงินไปซื้อพันธบัตรเพิ่ม

คำถามคือ ใครจะซื้อพันธบัตรรัฐบาลในยุโรปต่อจาก ECB..?

การซื้อขายพันธบัตรก็คล้ายๆ หุ้นครับ

ถ้าหุ้นไม่มีฝั่ง Bid ราคาหุ้นก็ทิ้งดิ่ง

ถ้าพันธบัตรไม่มีฝั่ง Bid ราคาพันธบัตรก็ทิ้งดิ่ง (Yield ก็จะพุ่งแบบที่พันธบัตรกรีซเคยเป็นมาก่อน)

ดังนั้น ECB ต้องมีแผนรองรับถ้าจะหยุด QE จริง ทำยังไงที่จะทำให้พันธบัตรรัฐบาลเน่าๆ แบบที่ ECB ซื้อมาสะสมมีคนอยากได้ต่อไป..?

ตอนนี้ ECB กำลังผลักดัน proposal ที่จะออก Eurobond..!!

ฟังดูเท่ห์น่าเชื่อถือนะครับ

แต่จริงๆ Eurobond ก็เป็นเหมือนเอาพันธบัตรของหลายประเทศในยุโรปที่ทั้งเน่าและไม่เน่ามาจับมัดรวมกัน และแต่งหน้าแต่งตาให้ใหม่ เรียกว่า Eurobond ใส่ตะกร้าล้างน้ำ ออกขายให้นักลงทุน

วิธีการมันก็คล้ายๆ ตอนวิกฤติ subprime ในอเมริกาที่เอาพวก Subprime มามัดรวมกันเป็น MBS แล้วเอา MBS มามัดรวมเป็น CDO น่ะแหละครับ คล้ายๆ กัน คือแอบเอาไข่เน่าใส่ผสมลงไปในถาดไข่ปกติแล้วมัดรวมขายในราคาหลอกลวงผู้บริโภค เป็นกระบวนการที่นักการเงินตั้งชื่อเท่ห์ๆ ว่า Securitization ซึ่งเคยเกือบทำลายมหาอำนาจอย่างสหรัฐอเมริกามาแล้ว

ของที่เน่า จะแต่งหน้าทาปากให้สวยยังไง ข้างในมันก็ยังเน่าอยู่วันยังค่ำ Eurobond (ถ้ามันเกิดจริง) มันเป็นแค่การเตะถ่วงปัญหาความเน่าของยุโรปไปในอนาคตแค่นั้นแหละครับ และถึงเวลาที่เตะถ่วงไม่ได้ เมื่อทุกคนรู้ความจริงและไม่มีใครอยากได้ Eurobond มันก็จะระเบิดแบบที่ subprime เคยระเบิดมาก่อน

ผลสรุป ECB ประกาศต่ออายุ QE ไปเรื่อยๆ แบบไม่มีกำหนด (แม้จะลดวงเงิน QE ลงก็ตาม) ซื้อเวลาตายของกลุ่มยูโรออกไปอีก

แปลกดีครับที่หุ้นยุโรปและเงินยูโรในปีนี้วิ่งกลับขึ้นมาสู่ภาวะกระทิงอีกครั้ง ในขณะที่ดอลล่าร์อ่อนตัวลงต่อเนื่อง (ซึ่งผมคาดการณ์ผิดว่าจะอ่อนไม่นานก่อนจะกลับตัวมาแข็งใหม่ แต่ตอนนี้ลากยาวมาหลายเดือนละครับ) ทั้งๆ ที่ตั้งแต่ปัญหาปี 2011 จนถึงตอนนี้ ผมไม่เห็นว่ายุโรปมีพัฒนาการที่ดีขึ้นตรงไหนเลย

ความเห็นส่วนตัว ผมยังเชื่อว่าการแข็งค่าของยูโรตอนนี้เป็นเพียงแค่ภาพลวงตาระยะสั้น และผมเชื่อว่ายุโรปไม่ได้ฟื้น (ในระดับฐานราก) ปัญหาทุกปัญหาที่กลุ่มยูโรเคยมี มันยังอยู่อย่างครบถ้วน และกลับจะหนักข้อขึ้นกว่าเดิมเสียอีก

ปัญหาของยูโร คือการรวมกลุ่มที่ครึ่งๆ กลางๆ ยุบรวมใช้เงินสกุลเดียวกัน แต่กลับแยกหนี้ของแต่ละประเทศออกจากกัน แต่ละประเทศมีพันธบัตรของตัวเอง เครดิตแตกต่างกันไป แต่ล้วนซื้อขายเป็นสกุลเงินยูโร

คหสต. ผมคิดว่าทางเดียวที่พอจะช่วยแก้วิกฤติหนี้ของกลุ่มยูโรในระดับฐานราก คือการรวมหนี้ของทุกประเทศในกลุ่มยูโรเข้าเป็น single euro debt ไม่ใช่แค่หนี้ในอนาคต แต่คือหนี้ในอดีตทั้งหมดที่กลุ่มยูโรมีต้องพร้อมที่จะถูกลดมูลค่า (Devaluation) ซึ่งก็พอเดาได้ว่ามันคงเป็นไปไม่ได้เลย โดยเฉพาะเยอรมันไม่เอาด้วยแน่ๆ

พักปัญหาหนี้ยูโรไว้ก่อน แล้วปิดท้ายกันด้วย หนี้ญี่ปุ่น

หนี้ญี่ปุ่น

อันนี้ผมขอเล่าแค่สั้นๆ เพราะญี่ปุ่นก็ไม่ต่างไปจากสหรัฐอเมริกาและกลุ่มยูโรครับ คือภาระหนี้ท่วมจากการกระตุ้นเศรษฐกิจแบบไร้ผลมาอย่างยาวนานร่วม 30 ปี เพื่อฉุดกระชากให้ประเทศญี่ปุ่นพ้นจากภาวะเงินฝืดเรื้อรัง (ซึ่งเป็นประเด็นปัญหาที่น่าสนใจมากๆ ในทางเศรษฐศาสตร์ ซึ่งผมน่าจะมีโอกาสเล่าสู่กันฟังในโพสต่อๆ ไปถ้ามีพลังเขียนมากพอ)

โพสที่แล้วผมเล่าไปแล้วว่าประกันสังคมของญี่ปุ่นเจอปัญหาว่าผลตอบแทนของการถือพันธบัตรต่ำมาก จนต้องทิ้งพันธบัตรรัฐในพอร์ตโฟลิโอ ย้ายไปถือหุ้นซึ่งผลตอบแทนสูงกว่าแทน

เอาล่ะสิครับ “ทิ้งพันธบัตร” คำนี้น่ากลัวมากครับ ผมจะลองยกตัวอย่างง่ายๆ ให้ฟัง

ลองคิดกันเล่นๆ ครับ ถ้าคุณปล่อยกู้ให้เพื่อนคุณคนนึง แต่เมื่อคุณรู้สึกไม่อยากจะเป็นเจ้าหนี้อีกต่อไปแล้ว (อาจจะเพราะผลตอบแทนต่ำ หรือเครดิตลูกหนี้ไม่ดี หรืออะไรก็ตามแต่) คุณก็จะรีบขายหนี้ต่อให้คนอื่นให้เร็วที่สุดเท่าที่จะทำได้

พอคุณอยากรีบขายหนี้ คุณก็จำเป็นจะต้องลดราคาหนี้ลง พอลดราคาหนี้ลง อัตราดอกเบี้ยก็เพิ่มสูงขึ้นเมื่อเทียบกับราคาขายลด ยกตัวอย่าง หนี้ 100 บาท อัตราดอกเบี้ย 1.5% ถ้าเจ้าหนี้กลัวหนี้สูญ อยากรีบขายหนี้ เลยลดให้เหลือ 90 บาท พอคำนวนแล้ว 90 บาทได้ผลตอบแทน 1.5 บาท นั่นก็คือ อัตราดอกเบี้ยเทียบราคาปรับลดแล้วเพิ่มเป็น 1.67% นั่นเอง

คุณก็เหมือนกองทุนประกันสังคมของญี่ปุ่น และลูกหนี้ของคุณก็คือรัฐบาลญี่ปุ่น

ตามหลักแล้วถ้าคุณขายพันธบัตรทิ้ง Yield พันธบัตรจะยิ่งเพิ่มสูงขึ้น (บ่งบอกถึงความเสี่ยงของพันธบัตรนั้นๆ เช่น กรีซที่ผมเคยพูดถึงว่า Yield พันธบัตรพุ่งสูงถึงกว่า 20% แปลได้ว่ามันเสี่ยงแบบสุดๆ) เพราะคนแห่ขายพันธบัตรในราคาถูกลง

นี่แหละปรากฏการณ์ที่เราได้ยินบ่อยๆ ว่า “Yield พุ่ง” จริงๆ ก็คือราคาขายพันธบัตรถูกลงนั่นเอง ยิ่งขายพันธบัตรถูกลงแค่ไหน Yield ยิ่งพุ่งแรงเท่านั้น ดังนั้นเวลาคุณเห็น Yield พุ่ง คุณพอจินตนาการได้เลยว่าคนโยนซ้ายพันธบัตรกันแบบหน้ามืดตามัวแน่นอน

แต่แปลกไหมครับ Yield พันธบัตรญี่ปุ่น เคยต่ำยังไงก็ยังต่ำอย่างนั้น บางครั้งเด้งสูงขึ้นมานิดนึง ซักพักก็ค่อยๆ ลดลงไปในระดับปกติ

นั่นแปลว่าพันธบัตรญี่ปุ่นน่าเชื่อถือใช่หรือเปล่า..?

เอาจริงๆ แล้วตรงข้ามเลย ทุกท่านทราบหรือไม่ครับ สาเหตุที่คนแห่ทิ้งพันธบัตรของรัฐบาลญี่ปุ่นแต่ Yield กลับไม่เพิ่มสูงขึ้นเพราะธนาคารกลางญี่ปุ่นหรือ BOJ โกงเกม!!

BOJ มีนโยบาย Bond Buying Program พูดง่ายๆ ว่า BOJ พิมพ์เงิน QE แบบไม่จำกัด เพื่อนำมากว้านซื้อพันธบัตรรัฐบาลที่มีคนโยนทิ้งออกมาแบบ unlimited เพื่อกด Yield ให้ต่ำติดดินไปเรื่อยๆ

โคตรโกง..!!

นั่นแปลว่าในระยะยาวหากมีคนทิ้งพันธบัตรรัฐบาลมากๆ เข้า BOJ ก็จะเข้าไปทรงเดียวกันกับ ECB คือในที่สุด BOJ จะกลายไปเป็นเจ้าหนี้อันดับหนึ่งของรัฐบาล!! (ปัจจุบันเจ้าหนี้อันดับ 1 ของรัฐบาลญี่ปุ่นก็คือประชาชนญี่ปุ่นเอง แต่หลังๆ ประชาชนญี่ปุ่นก็เริ่มถือพันธบัตรรัฐไม่ไหวละครับ พอเข้าวัยเกษียณ ก็ต้องเริ่มขายพันธบัตรมาใช้จ่ายแล้ว รวมถึงคนวัยทำงานบางคนก็ทนกับผลตอบแทนต่ำติดดินของพันธบัตรไม่ไหว ก็จำต้องขายเพื่อย้ายเงินไปลงทุนสินทรัพย์อื่น)

สัญญาณนี้เป็นสัญญาณที่อันตรายมากครับ เพราะมันคือสัญญาณที่บ่งบอกว่า รัฐหมดความน่าเชื่อถือแล้ว ไม่มีใครอยากปล่อยกู้ให้รัฐบาลจนธนาคารกลางต้องมาแบกรับภาระนี้ไว้กับตัวเอง..

(ซึ่งใครที่อ่านบทความเรื่อง Bitcoin ของผมในหลายตอนที่เขียนมา จะเริ่มเชื่อมโยงภาพได้ว่า ทำไม Cryptocurrency จึงเริ่มได้รับความน่าเชื่อถือ นั่นเพราะนักลงทุนเริ่มเสื่อมความเชื่อถือในภาครัฐลง และเริ่มแสวงหาแนวทางการลงทุนทางเลือก ซึ่ง Cryptocurrency เป็นสินทรัพย์ที่เป็น “อิสระ” จากรัฐจึงเติบโตอย่างรวดเร็วและรุนแรง สองสิ่งนี้เกิดในเวลาไล่เลี่ยกันไม่ใช่เรื่องบังเอิญ)

การที่ธนาคารกลางต้องมารับภาระเป็นเจ้าหนี้รายใหญ่ของรัฐนั้นเป็นสัญญาณที่บ่งบอกว่า ธนาคารกลางของมหาอำนาจเหล่านี้จะหยุดพิมพ์เงินไม่ได้..!!

เพราะถ้าหยุดพิมพ์เงิน ก็จะไม่มีเงินไปให้รัฐกู้

เมื่อไม่มีเงินให้รัฐกู้ ทุกอย่างก็ end game รัฐบาลล้มละลาย ไม่มีเงิน ไม่มีใครให้กู้อีก คืนเงินต้นก็คืนเจ้าหนี้ไม่ได้ จบด้วยการชักดาบ default หมดความน่าเชื่อถือ และกระทบเป็นลูกโซ่ไปทั้งโลก

หลายคนคิดว่า วิกฤติหนี้ภาครัฐหรือ Sovereign Debt Crisis ของชาติมหาอำนาจไม่มีวันเกิดขึ้น บางคนคิดว่า ดอลล่าร์ ไม่มีวันล่มสลาย รัฐบาลสหรัฐจะสามารถสร้างหนี้ไปได้เรื่อยๆ ตลอดกาล

โพสหน้าผมจะเล่าสมมติฐานของผมให้ฟังกันครับ ว่าการเกิดของเทคโนโลยีอย่าง Cryptoasset และ Cryptocurrency จะสั่นสะเทือนตลาดพันธบัตรของรัฐบาลและเร่งให้เกิดวิกฤติหนี้ภาครัฐได้อย่างไร..?

เริ่มยาวไปแระ ขอต่อโพสหน้านะ..

เหตุผลที่ Bitcoin ทะลุ $1,000: Explaining Cryptocurrency from an Economic Perspective

January 2017

Disclaimer: ผมเป็น Bitcoin Miner (หรือผู้ขุด Bitcoin) มาตั้งแต่ปี 2013 และลงทุนใน Bitcoin มาตลอด 3-4 ปีที่ผ่านมา เป็นผู้ได้ประโยชน์โดยตรงจากการขึ้นราคาของ Bitcoin

ต้อนรับเปิดศักราชปี 2017 กับราคา Bitcoin ที่ทะลุ $1,000 ในรอบหลายปี ผมเห็นผู้คนจำนวนมากเริ่มกลับมาสนใจสกุลเงินอิเลคโทรนิคตัวนี้ พร้อมกับคำถามของคนจำนวนมาก “เงินอิเลคโทรนิค ทำไมถึงน่าเชื่อถือ..?” ผมเลยขอเขียนมุมมองตามหลักเศรษฐศาสตร์ของ Bitcoin เพื่อเพิ่มความเข้าใจให้กับคนทั่วไป ที่จะมองสกุลเงินอิเลคโทรนิคตัวนี้ในภาพที่ชัดเจนขึ้น

หมายเหตุ: คำอธิบายที่มาของเงินตราในตอนต้นผม paraphase เนื้อหาบางส่วนมาจากบทความ What is Money ของคุณ NexttoNothing จาก Thaigold.info

เพื่อให้คนทั่วไปอ่านแล้วเข้าใจได้ง่ายที่สุด ผมจะพยายามเลี่ยงคำศัพท์เทคนิคที่ซับซ้อนและยกตัวอย่างในรูปแบบ analogy ให้เข้าใจได้ง่ายๆ ขออนุญาตทับศัพท์บ้างเพื่อความสะดวกในการสื่อสาร

ถ้าจะตอบคำถามว่า “ทำไมต้อง Bitcoin” เราควรเริ่มต้นจาก pain point ของระบบการเงินในปัจจุบันเสียก่อน (ผมจะแทรกทฤษฏีทางเศรษฐศาสตร์เข้ามาบ้างเพื่อเสริมความเข้าใจอย่างเหมาะสมนะครับ)

“เงิน” ในปัจจุบันมีปัญหาอย่างไร และ Bitcoin (ภายใต้เทคโนโลยี Blockchain) จะมาแก้ปัญหาให้ได้ด้วยวิธีไหน เรามาตามดูกัน

“เงิน” สิ่งที่คนส่วนใหญ่ในโลกต้องการมากที่สุด ที่จริงแล้ว มันคืออะไรกันแน่..?

ความหมายของเงินตรา

อันที่จริงแล้ว “เงิน” เป็นสิ่งไม่มีมูลค่าในตัวของมันเอง มันเป็นเพียงสื่อกลางในการแลกเปลี่ยน (Medium of Exchange) ถ้าไม่มีการแลกเปลี่ยนเกิดขึ้น เงินก็ไม่ใช่สิ่งสำคัญสำหรับมนุษย์ เป็นแค่กระดาษเปื้อนหมึกที่ระบุตัวเลขไว้ว่า 1,000 บาทเท่านั้นเอง

ลองนั่งไทม์แมชชีนกลับไปในยุคอดีตก่อนที่จะมีการใช้ “เงิน” กันดีกว่าครับ เพื่อให้เข้าใจที่มาที่ไปของเงินให้ชัดเจนขึ้นเราควรต้องเข้าใจวิวัฒนาการของเงิน จากอดีตจนถึงปัจจุบันเสียก่อน

ในอดีต ด้วยข้อจำกัดทางการผลิต มนุษย์คนหนึ่งไม่สามารถผลิตปัจจัยที่ใช้ดำรงชีพได้ทั้งหมด จึงเกิดการรวมตัวกันเป็นสัตว์สังคม และเริ่มมีการ “แบ่งงานกันทำ (Division of labor)” เพื่อให้คนแต่ละคนทำงานในส่วนที่ตัวเอง “ถนัด” เพื่อรีดประสิทธิภาพของการผลิตออกมาได้มากที่สุด

ผมไม่สามารถเลี้ยงสัตว์และปลูกข้าวไปพร้อมๆ กันได้ ผมก็เลยเลี้ยงวัว ให้คุณปลูกข้าว เมื่อถึงเวลาที่ผมต้องกินข้าว ผมก็เอาเนื้อวัวที่ผมเลี้ยงไปแลกกับข้าวของคุณ นี่แหละครับเป็นที่มาของการแลกเปลี่ยนทรัพยากรกันในเบื้องต้น ในยุคอดีตไม่มีการซื้อขายสินค้า มีแต่การแลกเปลี่ยน และเราเรียกระบบการแลกเปลี่ยนสินค้าต่อสินค้าแบบนี้ ว่า “Barter System”

Barter System นี่มีปัญหาเยอะครับ เพราะถ้าวัวของผมยังไม่โต แต่ผมอยากกินข้าวแล้ว ผมก็ไม่มีอะไรจะไปแลกได้ ต้องอดข้าวไปจนกว่าจะมีเนื้อวัวไปแลก ซึ่งก็คงอดตายไปก่อน

มนุษย์จึงคิดวิธีแก้ปัญหาด้วยการหาสื่อกลางในการแลกเปลี่ยน ที่จะใช้แทนทรัพยากร โดยสื่อกลางในการแลกเปลี่ยนนั้นจำเป็นจะต้องได้รับการยอมรับจากสังคมส่วนใหญ่ อะไรก็ได้ที่ “หายาก” “ปลอมแปลงไม่ได้” และ “แบ่งเป็นชิ้นส่วนย่อยๆ ได้”

แจ็คพอตมาออกที่ทองคำ (Gold) กับแร่เงิน (Silver) เป็นสื่อกลางในการแลกเปลี่ยนที่ได้รับการยอมรับกันในอดีต เพราะทองคำกับแร่เงินนั้นหาได้ยาก ต้องขุดสกัดจากชั้นหินเป็นตันๆ กว่าจะได้ทองซักออนซ์นึง ปลอมแปลงได้ลำบาก และเมื่อนำมาหลอม จะสามารถแบ่งเป็นหน่วยย่อยๆ ซึ่งมีคุณสมบัติเหมือนกันทุกประการได้จำนวนมาก

นี่เป็นเหตุผลที่ทองคำต่างจากเพชรในแง่การใช้เป็นสื่อกลางในการแลกเปลี่ยน ลองคิดถึงเพชรนะครับ เพชรก็เป็นของหายาก ปลอมแปลงก็ไม่ได้ แต่สาเหตุที่บรรพบุรุษของเราไม่นิยมเอาเพชรมาเป็นสื่อกลางในการแลกเปลี่ยนก็เพราะเพชรแบ่งแยกย่อยเป็นชิ้นเล็กๆ ไม่ได้เหมือนทองคำ คุณภาพน้ำเพชรแต่ละเม็ดก็ไม่เท่ากัน สภาพคล่องในการนำไปใช้เป็นสื่อแลกเปลี่ยนสินค้ามูลค่าต่ำๆ ก็ลำบาก

กำเนิดตั๋วทองคำ

ทองคำถูกใช้เป็น “เงิน” มานานหลายพันปีครับ จนกระทั่งเกิดการวิวัฒนาการในขั้นตอนถัดไป เพื่อความสะดวกที่ไม่ต้องพกพาทองคำหนักๆ ไปไหนต่อไหน จะหั่นทองคำเป็นชิ้นเล็กๆ เพื่อเอาไปซื้อของเล็กน้อยก็ลำบาก จึงเกิดธุรกิจรับฝากทองคำเกิดขึ้น เมื่อร้านรับฝากทองคำเรียบร้อย ก็จะออกตั๋วทองคำให้กับผู้ฝาก (ธุรกิจรับฝากทองคำนี้คือจุดเริ่มต้นของระบบธนาคารนี่เอง)

ตั๋วทองคำนี้ได้รับการยอมรับว่าสามารถใช้แทนทองคำได้ เมื่อคุณมีตั๋วอยู่ในมือ ก็มีค่าเท่ากับมีทองคำอยู่ในมือครับ เวลาไปชอปปิ้ง ก็จะชำระค่าสินค้าให้พ่อค้าด้วยตั๋วทองคำ เมื่อไหร่ก็ตามที่พ่อค้าต้องการแลกทองคำ ก็นำตั๋วที่ได้รับจากคุณกลับไปแลกที่ร้านรับฝากทองคำซะ หรือไม่พ่อค้าก็สามารถเก็บตั๋วทองคำนี้เอาไว้ เพื่อไปซื้อสินค้าอื่นๆ ต่อได้

การซื้อขายบนโลกนี้เติบโตอย่างมาก GDP ของประชากรโลกก็เพิ่มขึ้นเรื่อยๆ มีการใช้ตั๋วทองคำอย่างแพร่หลาย จนเป็นการเสียเวลาเปล่าที่จะเอาตั๋วไปแลกทองคำมาเก็บไว้ เพราะสุดท้ายคุณก็ต้องเอาตั๋วไปแลกเปลี่ยนสินค้าอื่นๆ เพื่อใช้ดำรงชีพอยู่ดี

ในขณะที่สื่อกลางการแลกเปลี่ยนแท้ๆ อย่างทองคำกลับนอนนิ่งอยู่ในตู้เซฟ ตั๋วทองคำกลับถูกใช้อย่างแพร่หลายไปทั่วโลก ตั๋วจากประเทศหนึ่งเมื่อจะไปแลกเปลี่ยนอีกประเทศหนึ่ง มักจะมีปัญหา จึงเริ่มมีการสร้างระบบตั๋วทองคำที่เป็นมาตรฐานกันขึ้นมา ตั๋วในแต่ละประเทศก็มีชื่อเรียกที่แตกต่างกันออกไป เช่น ตั๋วทองคำของสหรัฐอเมริกาถูกเรียกว่า “ดอลล่าร์” ตั๋วทองคำของอังกฤษถูกเรียกว่า “ปอนด์สเตอร์ลิง” ตั๋วทองคำของญี่ปุ่นถูกเรียกว่า “เยน” ตั๋วทองคำของไทยถูกเรียกว่า “บาท”

ตั๋วดอลล่าร์ 1 ใบสามารถแลกตั๋วเยนได้ 100 ใบ

ตั๋วปอนด์สเตอร์ลิง 1 ใบ สามารถแลกตั๋วบาทได้ 50 ใบ

และไม่ว่าตั๋วรูปแบบไหน ก็สามารถไปแลกทองคำกลับมาได้จากประเทศผู้ออกตั๋วทั้งนั้น นี่เป็นจุดเริ่มต้นของ “ระบบอัตราแลกเปลี่ยน (foreign exchange)” ในปัจจุบันครับ

อิสรภาพของดอลล่าร์ในปี 1971

ปัญหาของเงินในโลกนี้มันเริ่มจากระบบการออกตั๋วของแต่ละประเทศนี่แหละครับ จุดเริ่มต้นของปัญหามันคือช่วงสงครามเวียดนาม สหรัฐอเมริกาลงทุนกับการทำสงครามเยอะมาก จนตั๋วดอลล่าร์แทบจะหมดประเทศ รัฐบาลสหรัฐในยุคนั้นก็เลยขี้โกงด้วยการพิมพ์ตั๋วดอลล่าร์ออกมาเยอะเกินกว่าทองคำที่มีในโกดัง

สมมติว่าทอง 1 ก้อน พิมพ์ตั๋วได้ 1 ใบ

สหรัฐมีทอง 1 ล้านก้อน แต่แทนที่สหรัฐจะพิมพ์ตั๋ว 1 ล้านใบ กลับพิมพ์เยอะเกินไปเป็น 5 ล้านใบ แปลว่าสหรัฐมีตั๋วเกินกว่าทองในโกดังถึง 5 เท่า

ทีนี้หลายๆ ประเทศเริ่มสงสัย ว่าทำไมดอลล่าร์มันมีเยอะจังเลย เห็นสหรัฐใช้แล้วใช้อีกไม่หมดซักที พวกเค้าเริ่มไม่ไว้ใจสหรัฐ ก็เลยทยอยเอาตั๋วไปแลกทองคืนจากสหรัฐ การขอทองคำคืนนี้เริ่มต้นจากประเทศอย่างเยอรมันตะวันตก สวิสเซอแลนด์และฝรั่งเศส

เอาล่ะซิ เมื่อโดนขอแลกทองคืน สหรัฐทำยังไงครับ..? สหรัฐเองไม่มีทองพอจะคืนให้ประเทศต่างๆ ได้แน่ๆ อยู่แล้ว เล่นขี้โกงพิมพ์มาเยอะขนาดนี้

วิธีง่ายที่สุดที่สหรัฐทำก็คือ “ชักดาบแม่งเลย..!!”

บ่ายวันศุกร์ที่ 13 สิงหาคม 1971 ริชาร์ด นิกสัน ประธานาธิปดีสหรัฐในยุคนั้นประกาศยกเลิกการผูกตั๋วดอลล่าร์เข้ากับทองคำ หมายถึงว่า ตั๋วดอลล่าร์ของรัฐบาลเป็นอิสระจากทองคำ รัฐบาลจะพิมพ์ตั๋วเงินเท่าไหร่ก็ได้โดยไม่ต้องอิงกับปริมาณทองคำที่มีอยู่ และผู้ครองครองตั๋วดอลล่าร์ก็ไม่สามารถนำตั๋วกลับไปแลกทองคำคืนได้อีกต่อไป..!! ดอลล่าร์เป็นอิสระแล้ว

ปรากฏการณ์ในครั้งมีชื่อเป็นทางการว่า การล้มเลิกระบบ Bretton Woods System มีชื่อเล่นว่า “ปรากฏการณ์ Nixon Shock”

จุดนั้นเองเป็นจุดเริ่มต้นความปั่นป่วนของโลกการเงิน ปริมาณตั๋วของแต่ละประเทศเพิ่มขึ้นเรื่อยๆ จากการพิมพ์เงินแบบไม่บันยะบันยังของรัฐบาล บางประเทศเครดิตไม่ดี พิมพ์เงินเยอะแล้วก็ล้มละลายเลย (แบบซิมบับเว) เพราะรัฐบาลขาดความน่าเชื่อถือ ส่วนประเทศอย่างสหรัฐ ญี่ปุ่น อังกฤษ ยูโรโซน พวกนี้พิมพ์เงินเยอะ แต่ยังอยู่ได้ เพราะเครดิตรัฐบาลยังดีอยู่

ส่วนทองคำล่ะครับ..? ทองคำนอนกองอยู่ในตู้เซฟ หมดสิ้นบทบาทการเป็นสื่อกลางในการแลกเปลี่ยนตั้งแต่นั้นเป็นต้นมา

ในยุคอดีตเงินเคยถูกใช้เป็นตัวแทนของทองคำ น่าเชื่อถือเพราะมีทองคำเป็นแบ็คอัพ

ในยุคปัจจุบันเงินไม่ได้เกี่ยวข้องอะไรกับทองคำอีกแล้ว แต่มนุษย์เรายังเชื่อถือเงินเพราะ “รัฐบาลค้ำประกัน” ถ้ามนุษย์เชื่อมั่นในรัฐ เงินก็จะยังคงมีค่าต่อไป

ปัญหาของเงินในปัจจุบันจึงขึ้นตรงกับความน่าเชื่อถือของรัฐของประเทศนั้นๆ ไม่ได้ผูกกับทองคำในคลังอีกต่อไปแล้ว ดังนั้นรัฐจะทำยังไงกับเงินของประเทศก็ย่อมได้ ยกตัวอย่างวิกฤติเศรษฐกิจจาก subprime ของ

สหรัฐอเมริกาในปี 2008 ทำให้สหรัฐอเมริกาตัดสินใจพิมพ์เงินจำนวนมากเพื่อมายื้อชีวิตเศรษฐกิจของประเทศด้วยชื่อเท่ห์ๆ ว่า QE (Quantitative Easing) ที่จริงแล้วก็แค่การปั้มดอลล่าร์ออกมายื้อไม่ให้แบงค์ล้ม

รัฐอยากพิมพ์เงินกี่ล้านล้านเหรียญก็พิมพ์ได้ ในขณะที่ประชาชนทำงานเลือดตาแทบกระเด็นกว่าจะหาเงินได้ซักร้อยเหรียญ สถานการณ์แบบนี้ทำให้คนกลุ่มหนึ่งเริ่มคลางแคลงใจ ไม่ไว้ใจรัฐบาล จึงเริ่มหาสกุลเงินทางเลือก

สกุลเงินที่จะมีค่าในตัวของมันเองโดยไม่ต้องพึ่งพาความน่าเชื่อถือจากรัฐบาลหรือทองคำอีกต่อไป

สกุลเงินที่จะมีค่าในตัวของมันเอง..!?!

เงินตราในยุค Post-QE

แล้วเงินประเภทไหนที่ไม่ต้องมีรัฐบาลมาคอยค้ำ ไม่ต้องมีทองคำมาแบ็คอัพ ก็น่าเชื่อถือได้ด้วยตัวมันเอง เงินประเภทไหนที่จะไม่มีวันเพิ่มจำนวนอย่างไม่มีที่สิ้นสุดด้วย QE..?

เงินประเภทไหนที่จะมีคุณสมบัติ “หายาก” “ปลอมแปลงไม่ได้” และ “แบ่งเป็นชิ้นส่วนย่อยๆ ได้” แบบที่ทองคำมี..?

Bitcoin และสถาปัตยกรรม Blockchain เป็นคำตอบ (บางส่วน) ของคำถามนี้..!!

ความใฝ่ฝันที่อยากจะสร้างเงินตราทางเลือกที่เป็นของมหาชน ดูแลโดยมหาชน ไม่มีใครคนใดคนหนึ่งเป็นตัวกลาง มีความโปร่งใส ตรวจสอบธุรกรรมทั้งหมดได้ ซึ่งแนวคิดนี้เป็นจริงได้ ด้วยเทคโนโลยีที่เรียกชื่อว่า Blockchain ถูกคิดค้นโดย (กลุ่ม) นักวิทยาศาสตร์ลึกลับที่ใช้นามแฝงว่า Satoshi Nakamoto ในปี 2008

ตั๋วเงินในอดีต มีทองคำในคลังค้ำประกัน

ตั๋วเงินในยุคปัจจุบัน มีรัฐบาล (ที่น่าเชื่อถือ??) ค้ำประกัน

แล้ว Bitcoin/Blockchain มีอะไรค้ำประกัน..??

แล้ว Blockchain คืออะไร..? ทำงานยังไง..? ทำไมมันถึงทำให้ Bitcoin น่าเชื่อถือโดยไม่มีใครและไม่มีอะไรค้ำประกัน..? เรามาดูกัน

ระบบธนาคารกลางแบบไม่รวมศูนย์

Satoshi Nakamoto ออกแบบสถาปัตยกรรมของ Bitcoin ด้วยเทคโนโลยีที่มีชื่อว่า Blockchain ผมขอไม่อธิบายรายละเอียดเชิงลึกของ Blockchain เพียงแต่จะเล่าให้ฟังว่า Blockchain มีรูปแบบการทำงานยังไง

เริ่มต้น Blockchain ของ Bitcoin ถูกโปรแกรมให้มีปริมาณ Bitcoin อยู่ในระบบ 21 ล้าน Bitcoin พอดิบพอดี และไม่ใช่ว่าใครๆ อยากจะได้ Bitcoin ก็ไปเอามาได้ง่ายๆ วิธีการได้มาซึ่ง Bitcoin มีอยู่สองวิธี

- หาเองด้วยการลงทุนเป็นผู้ขุด Bitcoin (หรือเรียกว่า Bitcoin Miner)

- ซื้อ Bitcoin ต่อจากผู้อื่นในราคาตลาด (ปัจจุบันคือ 1 BTC = 35,000 บาทโดยประมาณ)

เริ่มที่ผู้ขุด Bitcoin ก่อน ผมอยากให้คิดภาพกลุ่มผู้ขุด Bitcoin เป็นเหมือนกับเหมืองทองคำนะครับ ผู้ขุดจำเป็นจะต้องลงทุนอุปกรณ์ในการขุดหา Bitcoin จากระบบที่ซับซ้อน (เหมือนกับเหมืองทองที่ต้องลงทุนขุดเหมืองเพื่อหาทองคำ) ยกตัวอย่างตัวผมเองก็ทำการซื้อเครื่องคอมพิวเตอร์พิเศษที่ใช้ในการขุดค้นหา Bitcoin โดยเฉพาะ และเมื่อมีเครื่องมือที่ว่านี้อยู่ ผมก็จะสามารถหา Bitcoin ได้เพิ่มขึ้นเรื่อยๆ ตามเวลาที่ผ่านไป (และระบบ Blockchain การันตีว่าคนจะแฮ็กระบบเพื่อโกงการขุด Bitcoin ไม่ได้)

แต่ด้วยปริมาณ Bitcoin ที่มีจำกัดคือแค่ 21 ล้าน Bitcoin เวลาผ่านไป Bitcoin จะเริ่มขุดหายากขึ้นเรื่อยๆ และถึงวันหนึ่งในอนาคตเมื่อ Bitcoin ถูกขุดครบ 21 ล้าน Bitcoin แล้ว กลุ่มผู้ขุด Bitcoin ก็จะหมดหน้าที่ใน ecosystem นี้ทันที

เนื่องด้วยการได้มาซึ่ง Bitcoin จำเป็นจะต้องลงทุนลงแรง และการจำกัดจำนวนของ Bitcoin ทำให้มันมีมูลค่าและหายาก (คล้ายทองคำ) และเหตุผลนี้เองที่ทำให้ Bitcoin นั้นไม่จำเป็นต้องมีอะไรมาค้ำประกัน (บางคนยังงงๆ ว่าทำไม ลองถามคำถามตัวเองดูครับ ว่าทำไมคุณเชื่อใน “ทองคำ” ทั้งๆ ที่ทองคำก็ไม่มีอะไรค้ำประกัน สาเหตุหลักก็เพราะทองคำหายาก และมีจำนวนจำกัด เหมือนกันกับ Bitcoin เลย)

ลองคิดภาพนะครับ แทนที่ธนาคารกลางอย่าง FED จะพิมพ์เงินเข้าสู่ระบบ พอมาเป็น Bitcoin เราจะไม่มีธนาคารกลางแบบรวมศูนย์อย่าง FED อีกต่อไป Bitcoin จะเกิดมาแบบสุ่มอยู่ใน ecosystem และไม่มีวันที่จะถูกผลิตเพิ่มเติมให้เกิน 21 ล้าน Bitcoin ได้ เมื่อปริมาณ Bitcoin ไม่มีวันเพิ่มขึ้น อำนาจซื้อของ Bitcoin ก็จะไม่ลดลงเหมือนกับสกุลเงินอื่นๆ ที่รัฐพิมพ์ออกมาเองได้แบบมันส์มือ

ที่นี้สิ่งที่คนส่วนใหญ่สงสัยกันมากที่สุด คือ ระบบของ Bitcoin จะป้องกันการถูกแฮ็กได้อย่างไร..?

ผมยกตัวอย่างสมมติ สมมติว่าผมถือเงิน 700,000 บาท เพื่อไปหาเอเย่นและแลกซื้อ Bitcoin มาเป็นจำนวน 20 BTC

ลองคิดภาพนะครับ

ผมโอนเงิน 700,000 ให้เอเย่นผ่านทางธนาคาร

ผมเปิด Bitcoin Wallet เพื่อรอรับ BTC จากเอเย่น

เดิมทีเอเย่นมี Bitcoin อยู่ 100 BTC

เอเย่นโอน 20 BTC ให้กับ Bitcoin Wallet ของผม

เอเย่นเหลือ Bitcoin อยู่ 80 BTC

เป็นอันจบกระบวนการซื้อขาย Bitcoin

ทีนี้ผมจะมั่นใจได้ยังไงว่า 20 BTC ของผมจะอยู่รอดปลอดภัยและไม่โดนแฮ็กจนเหลือศูนย์

ข้อมูลการโอนเงินของเอเย่นมาที่ผมเป็นจำนวนเงิน 20 BTC นั้นจะถูกเก็บสำเนาอยู่ใน “คอมพิวเตอร์ทุกเครื่อง” นับล้านๆ เครื่องของผู้ใช้ Bitcoin นั่นหมายความว่า ถ้าใครต้องการมาแฮ็ก โดยขโมยเงิน 20 BTC ไปจากผมนั้น เค้าคนนั้นจะต้องไปแก้ข้อมูลนี้บนคอมพิวเตอร์นับล้านๆ เครื่องทั่วโลก (ซึ่งเป็นไปไม่ได้ในทางปฏิบัติเลย) ระบบแบบนี้เรียกกันว่า Distributed Ledger หรือ Distributed Network (ภาพ C)

พูดอีกแง่ก็คือ เครือข่าย Bitcoin นั้นมีพยานในการยืนยันการทำธุรกรรมนับล้านๆ เครื่องทั่วโลก ซึ่งโจรไม่มีทางที่จะไปหลอกพยานทั่วโลกได้พร้อมกัน นั่นแปลว่าตราบใดที่ยังมีพยานอยู่ เงินของคุณจะปลอดภัยเสมอ (เว้นแต่คุณพลาดไปโดนขโมยรหัสผ่านของ Wallet ซึ่งก็จะเหมือนกับการที่คุณโดนขโมยบัตร ATM พร้อมรหัสผ่าน ไม่ว่าเป็น Bitcoin หรือเงินบาท เงินคุณก็มีโอกาสสูญอยู่ดีถ้าคุณพลาดแบบนี้)

การเก็บสำเนาข้อมูลทั้งหมดของ Bitcoin กระจายไปทั่วโลกนี่แหละครับ เป็นหัวใจสำคัญของเทคโนโลยี Blockchain ที่จนถึงปัจจุบันยังไม่เคยโดนแฮ็กเลยแม้แต่ครั้งเดียว

คำถาม: อ้าว แล้วที่เคยได้ข่าวว่า Bitcoin โดนแฮ็กที่ Mt.Gox หรือ Bitfinnex ล่ะ..?

คำตอบ: จริงๆ แล้วระบบ Blockchain นั้นไม่มีวันโดนแฮ็ก นั่นหมายถึง “ถ้านาย A โอนเงินให้นาย B ไป 1 BTC” ธุรกรรมจริงที่เกิดขึ้นนี้จะไม่มีวันถูกแก้ไขหรือเปลี่ยนแปลงได้เลยเพราะมีการทำสำเนาไปทั่วโลกและมีพยานนับล้านคนทั่วโลกคอยจับตามองอยู่ แต่ข่าวที่เกิดการแฮ็ก Mt.Gox และ Bitfinnex นั่นจริงๆ แล้วคือการขโมย รหัสผ่านของนาย A เพื่อไปทำการโอนเงินให้นาย B ต่างหากล่ะ ซึ่งปัญหาการถูกขโมยข้อมูลแบบนี้ไม่ว่าจะระบบการเงินแบบไหนในโลกก็ไม่สามารถป้องกันได้ครับ

สรุป

Bitcoin ถูกสร้างขึ้นมาเป็นสื่อกลางการแลกเปลี่ยนในลักษณะเดียวกับทองคำ นั่นคือ มีจำนวนจำกัด, หายาก, ปลอมแปลงไม่ได้, โกงไม่ได้ หรือพูดอีกแง่ Bitcoin มีคุณสมบัติไม่ต่างจากทองคำในอดีตที่เป็นสื่อกลางในการแลกเปลี่ยนร่วมๆ 5,000 ปีของมนุษยชาติเลย

Bitcoin ไม่ต้องมีระบบศูนย์กลางแบบธนาคารกลาง ไม่ต้องมีรัฐบาลค้ำประกัน ตราบใดที่อินเทอร์เนตยังคงอยู่ Bitcoin จะไม่มีวันล่ม และไม่มีรัฐบาลไหนที่จะออกกฏหมายห้ามการใช้ Bitcoin ได้ เว้นเสียแต่รัฐบาลจะห้ามการเข้าถึงอินเทอร์เนตได้

ตราบใดก็ตามที่มนุษย์ยังให้ความเชื่อถือใน Bitcoin คุณจะสามารถขาย Bitcoin กลับมาเป็นเงินบาทหรือดอลล่าร์ได้เสมอ ไม่ต่างจากคุณซื้อขายทองคำ และเมื่อคุณมี Bitcoin ในมือ คุณก็จะสามารถนำไปซื้อขายสินค้ากับร้านค้าบางแห่งที่ยินดีรับชำระเป็น Bitcoin แล้ว

ยิ่งไปกว่านั้น ยิ่งคนหมดความมั่นใจในสกุลเงินดั้งเดิมมากเท่าไหร่ คนก็จะยิ่งหนีไปถือสินทรัพย์ที่ช่วยคงอำนาจซื้อให้พวกเขามากเท่านั้น ไม่ว่าจะเป็นหุ้น, อสังหาริมทรัพย์, ทองคำ รวมถึง Bitcoin ด้วย

ถ้าเป็นแบบนี้ เหตุผลใดที่คุณจะไม่เชื่อถือใน Bitcoin ถ้าคุณยังกล้าเชื่อถือในเงินดอลล่าร์ เยน หรือยูโร ที่ธนาคารกลางสามารถทำอะไรกับมันก็ได้ ตั้งแต่ลดดอกเบี้ยจนเข้าข่ายติดลบ พิมพ์เงินเพิ่ม รวมไปถึงการเก็บภาษีจากการซื้อขายสินค้า หรือแม้แต่ภาษีเงินฝากจากกระทรวงการคลัง

หากมนุษย์ตัดสินใจใช้ Bitcoin เป็นสื่อกลางในการแลกเปลี่ยนแทนสกุลเงินปกติ นั่นหมายถึงว่า Bitcoin ในมือของคุณจะเป็นอิสระจากรัฐบาล และธนาคารกลางทันที คุณไม่ต้องกลัวธนาคารกลางจะพิมพ์เงิน คุณไม่ต้องกลัวรัฐบาลจะขึ้นภาษี คุณไม่ต้องกลัวอัตราดอกเบี้ยจะติดลบแล้วเงินฝากในธนาคารคุณจะลดลง

ล่าสุดประเทศญี่ปุ่นได้ทำการ legalize Bitcoin ให้สามารถใช้เป็นสื่อกลางในการแลกเปลี่ยนทางเลือกนอกเหนือจากเงินเยนแล้ว ไว้ผมจะมาเล่าเหตุผลและที่มาที่ไปของการ legalize Bitcoin ในประเทศญี่ปุ่นให้ฟังกันครับ

และนี่คือความเห็นส่วนตัวที่ผมคิดว่าเป็นปัจจัยสำคัญที่ผลักดันให้ราคา Bitcoin ทะลุ $1,000 ไปแล้ว ในระยะยาว Bitcoin จะยังคงมีความผันผวนรุนแรง และอาจจะร่วงลงมาหนักๆ ได้ทุกเมื่อ แต่เมื่อถึงเวลานั้น คุณเองจะเป็นคนที่ตัดสินใจครับว่า จะเลือกที่จะเชื่อถือสกุลเงินทางเลือกใหม่นี้หรือคิดว่ามันเป็นเพียงแค่ฟองสบู่เศรษฐกิจอีกฟองหนึ่งเท่านั้น

Note - บทความนี้ดูเหมือนผมจะเชียร์ Bitcoin แต่ความจริงยังมีความน่าเป็นห่วงในเรื่องปัญหาอีกหลายๆ อย่างของ Bitcoin ซึ่งถ้ามีโอกาสผมจะมาเขียนเล่าให้ฟังในโอกาสต่อๆ ไป ไม่งั้นจะทำให้บทความยาวจนเกินไปครับ

Note - ต้นทุนของ Bitcoin ของผมอยู่ในราคาที่ต่ำมาก ดังนั้นผมจะไม่เชียร์ให้คุณเข้าซื้อ Bitcoin ที่ราคาเกิน $1,000 นั่นไม่ได้หมายความว่าผมจะบอกว่า Bitcoin ตอนนี้แพงเกินไป ผมบอกไม่ได้หรอกครับว่าตอนนี้แพงหรือถูก ราคา Bitcoin ขึ้นกับความเชื่อมั่นของคนล้วนๆ วันหนึ่ง Bitcoin อาจจะราคาทะลุ $10,000 หรือวันหนึ่งมันอาจจะกลับลงไปที่ $100 ดังนั้นถ้าคุณสนใจ ลองตัดสินใจด้วยวิจารณญาณของคุณเอง แต่สำหรับผม Bitcoin มีบทบาทใน portfolio เหมือนกับทองคำ คือเป็นการลงทุนทางเลือก ที่มีสัดส่วนไม่ควรเกิน 10-15% ของ portfolio และหากจะตัดสินใจลงทุนใน Bitcoin รออ่านอีกบทความหนึ่งของผมที่จะพูดถึง Bitcoin ในแง่ลบ เพื่อให้เห็นเหรียญทั้งสองด้านดูบ้างก็จะดีนะครับ

The Dark Side of Bitcoin: Economic Challenges and Government Opposition

January 2017

Bitcoin ได้ชื่อว่าเป็นระบบการเงินรูปแบบใหม่ที่ไม่ต้องมีคนกลาง (ธนาคารกลางหรือ Central Bank) คอยควบคุม ซึ่งการที่ระบบการเงินอยู่ได้โดย “ไร้คนกลาง” นี่เองที่เป็นสิ่งที่ทำให้รัฐบาลส่วนใหญ่หวาดกลัว Bitcoin

เราเชื่อถือในอะไรกันแน่..?

Fiat Currency เป็นชื่อเรียกของระบบการเงินในปัจจุบันที่ธนาคารกลางเป็นคนกำหนดปริมาณเงินที่จะมีในระบบ คำถามคือทำไมเราถึงยอมเชื่อในกระดาษเปื้อนหมึก ที่ไม่มีหลักทรัพย์อะไรค้ำประกันเลย..?

คำตอบก็คือ เราเชื่อในเครดิตของรัฐ เมื่อรัฐค้ำประกันว่ากระดาษเปื้อนหมึกนี้มีค่าใช้เป็นสื่อกลางในการแลกเปลี่ยนได้ เราจึงยอมรับกระดาษเหล่านี้

บางคนเคยเข้าใจว่า รัฐจะพิมพ์เงินได้จะต้องมีทองคำสำรองในคลัง ความจริงกฏข้อนี้ไม่เป็นจริงมานานแล้วนะครับ ตั้งแต่ปธน.ริชาร์ด นิกสัน ล้ม Bretton Woods System เงินก็เลิกผูกค่ากับทองคำตั้งแต่นั้นมา

นั่นเป็นเหตุผลที่ว่า เมื่อรัฐล่มสลาย ระบบการเงินของรัฐนั้นๆ จึงพังตามไปด้วย ไม่ว่าจะเป็นประวัติศาสตร์อภิมหาเงินเฟ้อในซิมบับเว หรือไวมาร์หลังสงครามโลก

ทำไมรัฐต้องควบคุมปริมาณเงิน..?

ธนาคารกลางคือหน่วยงานหลักของรัฐในการควบคุมปริมาณเงินในระบบเศรษฐกิจ ในประเทศทั่วไปอย่างไทย ธนาคารกลางอาจจะทำแค่การดูดเงินออกจากระบบ หรือเพิ่มเงินเข้าระบบด้วยการควบคุมอัตราดอกเบี้ย แต่ประเทศมหาอำนาจที่เครดิตดีอย่างสหรัฐ ญี่ปุ่น อังกฤษ และยูโร ถึงกับสามารถพิมพ์เงินกระดาษเพิ่มขึ้นมาได้เอง

สิ่งต่างๆ เหล่านี้ไม่ว่าจะเป็นการกำหนดอัตราดอกเบี้ยหรือการพิมพ์เงิน (QE) เป็นกลไกของธนาคารกลางในการดูแลเสถียรภาพของระบบเศรษฐกิจที่เรียกกันว่า นโยบายการเงิน (monetary policy)

ยกตัวอย่างง่ายๆ ถ้าประเทศประสบปัญหาเศรษฐกิจ บางครั้งรัฐก็เลือกที่จะลดค่าเงิน (ไม่ว่าจะด้วยการลดอัตราดอกเบี้ย หรือการแทรกแซงค่าเงินเช่นเทขายสกุลเงินของตัวเองเข้าสู่ตลาดโลก ฯลฯ) พอค่าเงินอ่อน ก็จะช่วยผ่อนหนักเป็นเบา ส่งออกดีขึ้น อะไรประมาณนี้

ซึ่งการที่ยูโรโซนทั้งหมดใช้สกุลเงินเดียวกัน จึงสร้างปัญหาให้กับประเทศที่อ่อนแอในยูโร เพราะไม่สามารถใช้นโยบายการเงิน ในการควบคุมค่าเงินเพื่อกระตุ้นเศรษฐกิจได้ พอดอกเบี้ยต่ำ หลายประเทศจึงอยู่ในสภาวะหนี้ท่วมหัว เพราะแข่งขันไม่ได้และกู้แต่หนี้ จึงเสี่ยงที่จะล้มละลายอยู่จนทุกวันนี้

สรุปแล้ว การแทรงแซงอย่างเหมาะสมของธนาคารกลางมีความสำคัญ (แต่การแฮกเกมส์ด้วยการ show me the money เพิ่มเงินไม่มีวันหมดอย่างการ QE ของพวกมหาอำนาจ ถือเป็นนโยบายการเงินนอกคอกนอกตำราที่ไม่ส่งให้เกิดผลดีนะครับ) เพื่อช่วยให้เศรษฐกิจของประเทศที่อ่อนแอพลิกฟื้น (ต้มยำกุ้งของไทยเป็นตัวอย่างที่ใกล้ตัวที่สุด) หรือชะลอเศรษฐกิจของประเทศที่ร้อนแรงเกินไป (แบบที่เคยเกิดกับจีนในช่วงหลายปีก่อน)

นี่เป็นเหตุผลที่ส่วนตัวผมเชื่อว่า ไม่มีวันที่ระบบการเงินที่อ้างอิงกับมาตรฐานทองคำ (Gold Standard) จะถูกนำกลับมาใช้ในยุคนี้ เพราะเมื่อไหร่ที่คุณตรึงค่าเงินไว้กับทองคำ ความยืดหยุ่นของนโยบายการเงินจะหายไป

ซึ่งเอาเข้าจริงถ้าพูดเรื่องนี้แบบตรงไปตรงมานโยบายการเงินที่ควบคุมให้เงินอ่อนเงินแข็งนั้น เป็นการนำกลไกทางเศรษฐศาสตร์ไปแทรกแซงกฏธรรมชาติอย่าง Natural Selection ของชาร์ล ดาร์วิน พูดง่ายๆ คือตามกฏของดาร์วิน ประเทศที่อ่อนแอ สุดท้ายจะสู้สงครามเศรษฐกิจไม่ได้ และล้มละลายไปเอง

ถ้าคุณอยากส่งออกได้ดีกว่าคู่แข่ง สิ่งที่คุณควรทำคือการผลิตสิ่งที่เหมาะกับตัวเอง ยกระดับคุณภาพสินค้า หรือสร้างนวัตกรรมเพื่อสร้างจุดแข็ง แล้วตีตลาดโลก ไม่ใช่ลดค่าเงินเพื่อให้ของถูกจะได้แข่งขันกับคู่แข่งได้ง่ายขึ้น

ประเทศไหนทำไม่ได้ก็ควรสูญพันธ์ไปตามหลักของดาร์วิน

นอกเรื่องไปไกลย้อนกลับมาที่เรื่องของ Bitcoin

ทำไมรัฐบาลส่วนใหญ่จึงกังวลกับ Bitcoin..?

นั่นเป็นเพราะหากประชาชนของรัฐเลือกใช้ Bitcoin เป็นสื่อกลางในการแลกเปลี่ยน รัฐจะไม่สามารถนำกลไกของธนาคารกลางมาควบคุมปริมาณเงินอย่างที่เคยทำในอดีตได้ และสุดท้ายปัญหาเศรษฐกิจของประเทศก็จะไม่มีทางแก้ไขด้วย monetary policy แบบที่เคยเป็นมา คงเหลือเพียงแค่นโยบายการคลังหรือ fiscal policy (เช่นการแทรกแซงระบบเศรษฐกิจด้วยใช้จ่ายภาครัฐเป็นต้น)

ถ้าโลกใช้ Bitcoin จะไม่มีการ QE อีกต่อไป และถ้าเป็นอย่างนั้นหลายๆ ประเทศมหาอำนาจจะต้องล้มละลาย (ตอน Subprime ถ้าสหรัฐไม่ QE ป่านนี้สหรัฐล้มละลายไปแล้วครับ ญี่ปุ่น และยูโรก็เช่นกัน)

โลกทั้งโลกใช้ Bitcoin เหมือนใช้ทองคำ ไม่มีเงินอ่อนเงินแข็ง ไม่มีการแทรกแซงค่าเงิน ไม่มีตลาด Forex ให้เทรด เราบินไปญี่ปุ่นก็ใช้ Bitcoin ซื้อราเม็งได้เหมือนอยู่เมืองไทยที่ใช้ Bitcoin ซื้อก๋วยเตี๋ยวเรือ

ระบบธนาคารแบบดั้งเดิมอาจจะกลายเป็นเรื่องไม่จำเป็นอีกต่อไป เมื่อคุณมีระบบการเงินที่เป็นอิสระที่ถูกสร้างอยู่บนเครือข่ายอินเทอร์เนต

ซึ่งการไม่มีนายธนาคารก็เป็นเรื่องที่กลุ่มต่อต้านระบบเศรษฐกิจแบบทุนนิยมเห็นชอบอยู่แล้ว เพราะพวกเค้ามองว่านายธนาคารและนักการเงินคือคนที่สร้างอนุมูลอิสระจำนวนมากให้ระบบเศรษฐกิจโลกในปัจจุบัน ไม่ว่าจะเป็นตราสารทางการเงินประหลาดๆ ที่ปั่นป่วนเศรษฐกิจโลกทั้ง MBS, CDS, CDO (ใครไม่รู้จักยังไม่ต้องไปสนใจมันมากนักก็ได้ครับ ระเบิดเวลาทั้งนั้นเจ้าพวกนี้ แต่ถ้าสนใจศึกษาประวัติศาสตร์ของ Subprime กับวิกฤติยูโร ควรรู้จักเจ้าพวกนี้ไว้ให้มากๆ ครับ)

ดังนั้นในภาคทฤษฏีแล้ว กล่าวโดยสรุป Bitcoin จะมาปั่นป่วนระบบเศรษฐกิจโลก เพราะมันจะปลดแอกระบบการเงินโลกให้พ้นจากการควบคุมของรัฐและนายธนาคาร..!! แง่นึงดูเหมือนจะดี แต่อีกแง่กฏของชาร์ล ดาร์วินจะถูกนำกลับมาใช้ทันที เพราะรัฐขาดกลไกควบคุมไปแล้ว ประเทศอ่อนแอจะล้ม เพราะทำเงินอ่อนไม่ได้ ประเทศแข็งแรงจะกินรวบเศรษฐกิจทั้งโลก

แต่นั่นคือภาคทฤษฏีครับ..

ในภาคปฏิบัติสิ่งนี้คงไม่ได้เกิดขึ้นง่ายนักเนื่องจาก..

1.Confidence is Key – ตัวกลางการแลกเปลี่ยนมีความจำเป็นที่จะต้องได้รับความเชื่อมั่นจากประชาชน และ Bitcoin (ณ ปัจจุบัน) ยังห่างไกลจากคำนั้น คนจำนวนมากไม่รู้และไม่เข้าใจกลไกของ Bitcoin พอที่จะเชื่อถือมันได้

ผมยกตัวอย่างง่ายๆ ในยุคโรมันที่ยังใช้ทองคำเป็นสื่อกลางในการแลกเปลี่ยนกันอยู่ ตัวเหรียญมีภาพนูนต่ำของกษัตริย์โรมันในยุคนั้นปั๊มไว้เพื่อเป็นหลักฐานยืนยันว่า ทองคำนี้เป็นของแท้ผลิตจากรัฐบาลโรมันเอง

ท่านทราบไหมครับว่า เหรียญทองของโรมันเหล่านั้นมีการแพร่กระจายไปใช้ในประเทศอื่นๆ อย่างอินเดียด้วย

แล้วจู่ๆ นักประวัติศาสตร์ก็ขุดพบเหรียญโรมันของปลอมในประเทศอินเดีย คำว่าปลอมในที่นี้ คือตัวเหรียญเป็น “ทองคำจริงๆ” ครับ แต่ปั๊มรูปกษัตริย์โรมันปลอมๆ ที่มีลักษณะของภาพที่มีความแตกต่างจากภาพบนเหรียญโรมันจริงๆ

ทำไมแค่ “ทองคำจริง” ของอินเดียถึงไม่น่าเชื่อถือ..? จนต้องหาทางประทับภาพกษัตริย์โรมันลงไปในทองคำเพื่อให้คนมั่นใจ

ทองไม่ได้มีค่าเพราะมันเป็นทอง แต่ทองมันมีค่าเมื่อรัฐบาลรับประกัน

Bitcoin ในยุคนี้ก็เช่นกันครับ ไม่ว่าตัวเทคโนโลยี crytocurrency ของ Bitcoin จะล้ำหน้า ปลอดภัย และเจ๋งขนาดไหน คนส่วนใหญ่ก็ไม่กล้าที่จะตัดสินใจเลือกใช้แทนเงินของรัฐหรอก เว้นแต่รัฐบาลจะประทับตราให้การยอมรับว่า Bitcoin สามารถแลกเปลี่ยนได้จริง ถ้ารัฐการันตี คนก็จะเชื่อมั่น

ปัจจุบัน Bitcoin จึงมีบทบาทเป็นแค่การลงทุนทางเลือกเท่านั้น นักลงทุนที่เชื่อใน Bitcoin ส่วนใหญ่ก็มักจะถือ Bitcoin เป็นสัดส่วนเล็กน้อยในพอร์ตของตัวเอง (คนที่ทุ่มหมดหน้าตักก็พอมีแต่ไม่มากนักยกเว้นพวกรายใหญ่ที่เป็น Market Maker หรือเหล่า Miner ตัวเบ้งๆ)

2. เสี่ยงกับภาวะ Hyperdeflation – มีนักทฤษฏีหลายคนกล่าวไว้ว่า Bitcoin มีปริมาณน้อยเกินไป จึงไม่มีทางที่ Bitcoin แค่จำนวน 21 ล้านเหรียญ จะมาทดแทนระบบการเงินโลกที่มีปริมาณเงินรวมเครดิตมากกว่า 300 ล้านล้านเหรียญสหรัฐได้

ความจริงแล้วสิ่งนี้ไม่ใช่ปัญหาครับ เพราะ Bitcoin นั้นถูกออกแบบมาให้แบ่งจำนวนเป็นหน่วยย่อยได้มากถึง 1 ล้านส่วน (เรียกว่า μBTC) คือพูดง่ายๆ ว่า ถ้า Bitcoin แข็งมากพอ ก็สามารถซอย Bitcoin เป็นหน่วยย่อยๆ ลงไปได้อีกล้านเท่าตัว (ในตอนนั้น 1 BTC อาจจะมีมูลค่า $100,000,000 และ 1 μBTC ก็มีมูลค่า $100)

นั่นคือ ปริมาณของ Bitcoin ไม่ใช่ปัญหาหรอกครับ ถ้ามันจะมาแทนที่ดอลล่าห์จริงๆ แต่ความจริงปัญหาที่มีของ Bitcoin คือเรื่องของการกักตุนต่างหาก (hoarding)

ในยุคแรกของ Bitcoin เจ้าของเหมืองที่ขุดหา Bitcoin ในยุคนั้นต่างมีปริมาณ Bitcoin อยู่เป็นจำนวนมาก

พูดอีกแง่ก็คือ Bitcoin ส่วนใหญ่ ตอนนี้ (เชื่อว่า) อยู่ในมือของคนส่วนน้อย..!!

เมื่อสินทรัพย์ส่วนใหญ่ถูกกักตุนทำให้ supply ในตลาดมีน้อยกว่าที่ควรจะเป็น ความผันผวนของราคาจึงเกิดขึ้น นี่คือรูปแบบหนึ่งของสภาวะอภิมหาเงินฝืด (Hyperdeflation) ซึ่งเป็นขั้วตรงข้ามของอภิมหาเงินเฟ้อ (Hyperinflation) ที่หลายๆ คนกลัวกัน

รูปแบบของ Hyperdeflation เป็นอย่างไร..?

หลักๆ คือราคาสินทรัพย์นั้นๆ จะผันผวนสุดขีด ลองดูกราฟราคา Bitcoin ในช่วงเวลาต้นปีที่ผ่านมาสิครับ หลังจากทะลุ $1,100 เพียงแค่ไม่กี่วัน ก็โดนทุบจนหลุดมาอยู่แถวๆ $800 ภายในเวลาแค่ 3 วันเท่านั้นเอง เวลาขึ้นลงทีไม่ใช่วิ่งกันแค่ 1-2% แต่ทุบและปั่นกันรอบละ 20-30% สบายๆ

เมื่อของมีน้อย เจ้ามือก็โก่งราคาได้ พอราคาขึ้นสูงมากๆ จนทำกำไรได้เยอะ เจ้ามือก็สามารถทุบราคาได้ด้วยการเทขาย (อารมณ์เหมือนวิกฤติ Tulipmania ในเนเธอแลนด์ช่วงศตวรรษที่ 16)

ซึ่งสินทรัพย์ที่ผันผวนรุนแรงขนาดนี้ไม่เหมาะเป็นอย่างยิ่งที่จะนำมาใช้เป็นสื่อกลางในการแลกเปลี่ยน เพราะความมั่งคั่งของผู้ถือจะแปรผันตามความผันผวนนี้ ลองคิดง่ายๆ ว่าวันนี้คุณซื้อก๋วยเตี๋ยวหนึ่งชามด้วยราคา 1 μBTC พอมาพรุ่งนี้ราคาก๋วยเตี๋ยวปรับเป็น 1.2 μBTC แล้ว เพราะ Bitcoin อ่อนลง ต่อมาอีกวันนึงก๋วยเตี๋ยวเหลือราคา 0.7 μBTC เพราะ Bitcoin แข็งขึ้น

พอเห็นความวุ่นวายของ Hyperdeflation นะครับ นี่ต่างหากที่ผมคิดว่าเป็นปัญหาที่แท้จริงของ Bitcoin

สรุปว่าการนำ Bitcoin มาใช้แทนสกุลเงินหลักจะทำให้รัฐบาลประสบปัญหาหลายเรื่อง

เก็บภาษีไม่ได้

ควบคุมปริมาณเงินไม่ได้ (เพราะ Bitcoin จำกัดปริมาณ)

ควบคุมอัตราแลกเปลี่ยนไม่ได้

จัดการอัตราดอกเบี้ยไม่ได้ (เพราะ Bitcoin จะไม่ได้อยู่ในธนาคาร)

จั่วหัวไว้ว่ารัฐบาลจะเกลียด Bitcoin แต่ทำไมอ่านข่าวเมื่อปลายปีที่แล้วกลับเจอว่ารัฐบาลญี่ปุ่นเพิ่ง legalize Bitcoin ให้ใช้เป็นสื่อกลางการแลกเปลี่ยนได้อย่างถูกต้องตามกฏหมาย..? เอาแล้วซิ ตรงลงความจริงเป็นยังไงกัน

ผมจะลองเล่าสมมติฐานของผมให้ฟังครับ

ทำไมรัฐบาลญี่ปุ่นถึงกล้า legalize Bitcoin..?

คำตอบจริงๆ ผมเชื่อว่ามาจากปัญหาเศรษฐกิจโดยเฉพาะปัญหาภาวะเงินฝืดของประเทศญี่ปุ่นที่กินเวลายาวนานมากว่า 30 ปีนี่แหละครับ (เริ่มจาก Plaza Accord ที่โดนอเมริกาบังคับให้เพิ่มค่าเงินเยนเทียบกับดอลล่าห์)

ปัญหาเงินฝืด เป็นปัญหาที่น่ากลัวเนื่องจากประชาชนในประเทศญี่ปุ่นไม่ยอมใช้จ่าย เก็บสะสมเงินเอาไว้ (hoarding) เพราะกลัวความไม่แน่นอนของอนาคต พอเงินไม่หมุนเวียนในระบบ ปัญหาเงินฝืดก็ตามมา

หลายคนอาจจะคิดว่า เงินแพงๆ ดีออก (เงินฝืด = เงินแพงเพราะหายาก) สินค้าจะได้ถูกลง เอาเข้าจริงมันไม่ใช่เรื่องดีครับ เพราะเมื่อเงินฝืดผู้บริโภคจะคิดว่า “ถ้ารอซื้อสินค้าพรุ่งนี้ ของน่าจะถูกลงกว่าวันนี้นะ” เมื่อคนชะลอการใช้จ่าย จะทำให้ผู้ผลิตขายสินค้าไม่ได้ โรงงานเจ๊ง ปลดพนักงานออก เมื่อคนไม่มีเงิน ก็จะยิ่งประหยัด เกิดเป็นภาวะวนลูปของเศรษฐกิจซบเซา (Deflationary Spiral)

ญี่ปุ่นโดนปัญหานี้ซ้ำซากมานาน และไม่ว่ารัฐบาลญี่ปุ่นพยายามออกนโยบายอะไรมากระตุ้นการใช้จ่าย ก็มักจะไม่ได้ผล คนยังคงประหยัด และภาคการผลิตก็ทยอยประสบปัญหามากขึ้นเรื่อยๆ เมื่อคนประหยัด ภาคเอกชนก็ไม่กล้าที่จะขยายการลงทุน ทุกอย่างก็เลยติดอยู่ในกรอบวังวนที่ดูเหมือนจะไม่สิ้นสุด

และเราต้องอย่าลืมว่า ญี่ปุ่นกระตุ้นเศรษฐกิจด้วยการพยายามลดอัตราดอกเบี้ยมาเรื่อยๆ จนปัจจุบันอัตราดอกเบี้ยพันธบัตรอยู่ในระดับติดลบแล้ว (Negative Interest Rate Policy)

แต่ถึงอัตราดอกเบี้ยจะติดลบ เมื่อปลายปี 2016 เงินทั่วโลกก็ยังคงไหลเข้าเยนอย่างต่อเนื่อง ช่วงนั้นเงินเยนก็แข็งสวนทางกับอัตราดอกเบี้ยไปซะงั้น ผิดทฤษฏีเศรษฐศาสตร์อย่างสิ้นเชิง หลังจากเกิดความกลัวเรื่องวิกฤติยุโรปหลัง Brexit เงินเยนแข็งตัวขึ้นมากกว่า 20% เมื่อเทียบกับค่าเงินยูโร (เงินเยนแข็งทำให้การส่งออกญี่ปุ่นประสบปัญหา รวมถึงธุรกิจท่องเที่ยวด้วย)

แล้วญี่ปุ่นจะหวังพึ่งพาเรื่องส่งออกก็ไม่ได้

บริโภคในประเทศก็ยังไม่กระเตื้อง

เงินเยนก็แข็งจนน่ากลัว ยิ่งแข็งมาก ญี่ปุ่นก็จะยิ่งประสบปัญหาใหญ่ขึ้นๆ

และตามความเชื่อของผม นี่คือที่มาของการกล้า legalize Bitcoin ครับ..!!

เงินเยนแข็ง เพราะคนจำนวนมากหวังใช้เยนเป็น Safe Haven ดังนั้นความมั่นใจในเงินเยนของคนทั่วโลกตอนช่วงนั้นถือว่าสูงมาก (มากเกินกว่าธรรมชาติจริงๆ ของเยน ที่พิมพ์เงินออกมามากขนาดนี้)

ดังนั้นด้วยสภาวการณ์แบบนั้นในปี 2016 รัฐบาลญี่ปุ่นไม่จำเป็นต้องกลัวเรื่องการทิ้งเงินเยน หรือกลัวปัญหาเงินเฟ้อ หรือเงินสูญเสียความน่าเชื่อถือจากการยอมรับ Bitcoin

ตรงกันข้าม ถ้าคนบางส่วนหมดความเชื่อถือในเงินเยนบ้าง กลับน่าจะเป็นเรื่องดี ทิ้งเยนไปถือดอลล่าห์บ้าง ไปถือหยวน บ้างไปถือ Bitcoin บ้าง ธนาคารกลางของญี่ปุ่นน่าจะดีใจทั้งอ้อนวอนและภาวนาให้เป็นแบบนั้น

ยิ่งไปกว่านั้นการเปิดสื่อการในการแลกเปลี่ยนแบบใหม่อย่าง Bitcoin มาเทียบเคียงกับเยน ยังเป็นการเพิ่มปริมาณเงินในระบบเศรษฐกิจทางตรง ซึ่งอาจจะช่วยกระตุ้นเศรษฐกิจได้ นั่นคือเมื่อผู้บริโภคไม่กล้าใช้เยน เก็บเยนเอาไว้ในเซฟ หรือในธนาคาร ดังนั้นถ้าหากมีสกุลเงินใหม่ที่มีอำนาจซื้อ อาจจะช่วยให้เกิดการหมุนเวียนการบริโภคในระบบได้ เพราะ Bitcoin ยังเป็นสกุลเงินใหม่ที่ยังไม่ได้รับความไว้วางใจมากนัก ดังนั้นการกักตุน (hoarding) ในคนส่วนใหญ่จึงยังไม่เกิดขึ้น